Item 1

AGÊNCIA NACIONAL DE TELECOMUNICAÇÕES

MINUTA DE RESOLUÇÃO

|

|

Aprova a Norma para estabelecimento de diretrizes em modelagem de custos e ?xação de valores máximos de tarifas de uso de rede ?xa do Serviço Telefônico Fixo Comutado (STFC) e de valores de referência de produtos de atacado.

|

Item 2

O CONSELHO DIRETOR DA AGÊNCIA NACIONAL DE TELECOMUNICAÇÕES

, no uso das atribuições que lhe foram conferidas pelo art. 22 da Lei nº 9.472, de 16 de julho de 1997, e pelo art. 35 do Regulamento da Agência Nacional de Telecomunicações, aprovado pelo Decreto nº 2.338, de 7 de outubro de 1997,

CONSIDERANDO as disposições contidas nos arts. 152 e 155 da Lei Geral de Telecomunicações nº 9.472, de 16 de julho de 1997;

CONSIDERANDO as disposições contidas na Resolução nº 438, de 10 de julho de 2006, que aprova o Regulamento de Remuneração pelo Uso de Redes de Prestadoras do Serviço Móvel Pessoal (SMP), quanto à determinação do valor de referência de VU-M (RVU M) de Prestadora de SMP pertencente a Grupo detentor de Poder de Mercado Signi?cativo (PMS) na oferta de interconexão em rede móvel;

CONSIDERANDO as disposições contidas na Resolução nº 588, de 7 de maio de 2012, que aprova o Regulamento de Remuneração pelo Uso de Redes de Prestadoras do Serviço Telefônico Fixo Comutado (STFC), quanto à determinação de valores máximos das Tarifas de Uso de Rede de Concessionária do STFC e de Prestadora de STFC pertencente a grupo detentor de PMS na oferta de interconexão em rede ?xa do STFC;

CONSIDERANDO as disposições contidas na Resolução nº 600, de 8 de novembro de 2012, alterada pela Resolução nº 694, de 17 de julho de 2018, que aprova o Plano Geral de Metas de Competição (PGMC), notadamente quanto à orientação dos preços aos custos de oferta dos produtos de atacado;

CONSIDERANDO a análise das contribuições recebidas em decorrência da Consulta Pública nº XX, de XX de XXXXX de 202X, publicada no Diário O?cial da União de XX de XXXXX de 202X;

CONSIDERANDO o constante dos autos do processo nº 53500.003900/2023-39,

RESOLVE:

Item 3

Art. 1º Aprovar a Norma para estabelecimento de diretrizes em modelagem de custos e ?xação de valores máximos de tarifas de uso de rede ?xa do Serviço Telefônico Fixo Comutado (STFC) e de valores de referência de produtos de atacado, na forma do Anexo a esta Resolução.

Item 4

Art. 2º Revogar a Resolução nº 639, de 1 de julho de 2014.

Item 5

Art. 3º Esta Resolução entra em vigor em XX de XXXXX de 202X. (preencher no momento da publicação da Resolução conforme orientações do art. 4 do Decreto nº 10.139/2019)

Item 6

ANEXO À RESOLUÇÃO Nº XXX, DE XX DE XXXXX DE 202X

NORMA PARA ESTABELECIMENTO DE DIRETRIZES EM MODELAGEM DE CUSTOS E FIXAÇÃO DE VALORES MÁXIMOS DE TARIFAS DE USO DE REDE FIXA DO SERVIÇO TELEFÔNICO FIXO COMUTADO (STFC) E DE VALORES DE REFERÊNCIA DE PRODUTOS DE ATACADO

Item 7

TÍTULO I

DISPOSIÇÕES GERAIS

Item 8

CAPÍTULO I

DO OBJETIVO E DA ABRANGÊNCIA

Item 9

Art. 1º Esta Norma tem por objetivo estabelecer diretrizes em modelagem de custos e metodologia para ?xação de valores máximos de tarifas de uso de rede ?xa do Serviço Telefônico Fixo Comutado (STFC) e de valores de referência de produtos de atacado.

Item 10

CAPÍTULO II

DAS DEFINIÇÕES

Item 11

Art. 2º Aplicam-se, para os fins deste Regulamento, além das definições previstas na regulamentação, as seguintes:

I - Modelo de Custos Top-Down: método de modelagem em que se calculam os custos unitários dos serviços de telecomunicações prestados com base nos dados reais históricos das prestadoras;

II - Modelo de Custos Bottom-Up: método de modelagem em que se calculam os custos unitários dos serviços de telecomunicações prestados com base em uma rede eficiente projetada para atender a demanda de serviços de telecomunicações esperada, considerando as obrigações regulatórias existentes;

III - Modelo de Custos Totalmente Alocados (FAC – Fully Allocated Costs): modelo de apuração de custos no qual todos os custos contábeis da operadora, inclusive o custo de capital, são distribuídos segundo princípios de causalidade a todos os serviços por ela oferecidos, conforme Regulamento de Separação e Alocação de Contas (RSAC);

IV - Modelo de Custos Incrementais de Longo Prazo (LRIC – Long Run Incremental Costs): modelo de apuração de custos no qual todos os custos incrementais de longo prazo atualizados a valores correntes relativos à prestação isolada de determinado serviço, incluído o custo de capital, são distribuídos segundo princípios de causalidade a todos os serviços ofertados, considerando um horizonte de longo prazo que permita considerar os custos fixos como variáveis, conforme Regulamento de Separação e Alocação de Contas (RSAC);

V - HCA (Base de Custos Históricos): conjunto de informações sobre ativos, passivos, receitas e despesas registradas segundo padrão contábil aceito, que são utilizados como referência para apuração dos custos operacionais e custo de capital dos serviços ofertados pelo Grupo. Os custos históricos dos ativos que compõem a HCA são determinados em geral pelo seu valor bruto de aquisição ou construção obtidos dos registros contábeis e subtraído o valor da depreciação ou da amortização acumulada;

VI - CCA (Base de Custos Correntes): conjunto de informações do HCA após ajuste a valor corrente dos ativos e passivos, que são utilizados como referência para apuração dos custos operacionais e custos de capital correntes dos serviços ofertados pelo Grupo. Os custos correntes dos ativos que compõem o CCA são determinados, de forma geral, considerando-se o amadurecimento das tecnologias de telecomunicações e o impacto do surgimento de possíveis tecnologias substitutas;

VII - FCM (Financial Capital Maintenance): abordagem de avaliação de ativos que procura manter o valor do capital originalmente investido;

VIII - Relações Custo-Volume (CVR: Cost-Volume Relationship): curvas matemáticas que descrevem o comportamento de determinado grupo de custos ou de ativos em relação a variações no volume do direcionador aplicável identificado; e,

IX - EPMU (Equi-proportional Mark-Up): Metodologia de Alocação Proporcional e Equitativa segundo a qual os custos – custos operacionais ou custo de capital – são alocados aos serviços ou elementos de rede na proporção dos custos já alocados a eles em relação ao custo operacional total ou custo de capital total do Grupo, descontados os custos operacionais ou ativos classificados como não atribuíveis.

Item 12

CAPÍTULO III

DA ABORDAGEM DOS MODELOS DE CUSTOS

Seção I

Das Características dos Modelos de Custos

Item 13

Art. 3º Os modelos de custos desenvolvidos pela Anatel possuem características especí?cas de acordo com a abordagem, metodologia e base de custos utilizada.

Parágrafo único. Na hipótese de modelo de custo dependente de informações das prestadoras, o processo de apuração de tarifas e valores de referência orientados a custo se utilizará das bases de dados mais recentes detidas pela Anatel e que já tenham sido su?cientemente depuradas com vistas à redução dos riscos de incompletude, inconsistência, in?dedignidade ou de desconformidade normativa.

Item 14

Subseção I

Das Características do Modelo de Custos Top-Down FAC-HCA

Item 15

Art. 4º O modelo de custos Top-Down FAC-HCA apresenta as seguintes características principais:

I - segue os princípios elencados no item 2 do Anexo I do RSAC e tem sua estrutura baseada no diagrama de etapas de alocação apresentado na ?gura 1 do Anexo I do RSAC e nos direcionadores recomendados; e,

II - no caso de informações em desacordo com o padrão estabelecido ou ausência de informações entregues no Documento de Separação e Alocação de Contas (DSAC) dos anos de exercícios anteriores ao cálculo, a Anatel estima os dados considerando, dentre outros, o seguinte:

a) a distribuição de direcionadores originalmente enviados pelas prestadoras;

b) os detalhamentos presentes no Plano Geral de Separação e Alocação de Contas (PGSAC) da prestadora como a distribuição do valor do ativo imobilizado líquido nos itens de Planta Primária; e,

c) a distribuição do tráfego dos serviços a partir de valores de tráfego informados por meio do Apêndice A do Anexo I do RSAC.

Item 16

Subseção II

Das Características do Modelo de Custos Top-Down FAC-CCA

Item 17

Art. 5º O modelo de custos Top-Down FAC-CCA adotado pela Anatel apresenta as seguintes características principais:

I - segue os princípios elencados no item 2 do Anexo I do RSAC e tem sua estrutura baseada no diagrama de etapas de alocação apresentado na ?gura 1 do Anexo I do RSAC e os direcionadores recomendados;

II - deduz do custo a parcela equivalente à ociosidade não-planejada dos ativos utilizados, sempre que informada pela prestadora;

III - considera como custos correntes os custos incorridos pela utilização de tecnologias modernas no lugar de tecnologias antigas e os custos atuais de ativos de tecnologia corrente adquiridos com custos diferentes no passado;

IV - utiliza o cálculo da depreciação dos ativos FCM, principal responsável pela recuperação do capital investido pela prestadora, mediante ajustes nos custos de depreciação ano a ano que compensam as variações de preços dos ativos;

V - são mantidas as mesmas classi?cações de ativos propostas pelas prestadoras;

VI - realiza as alocações de custos correntes por meio dos mesmos direcionadores e estrutura de centros de custos de?nidos para o modelo FAC-HCA, de acordo com os modelos de custos de?nidos; e,

VII - no caso de informações em desacordo com o padrão estabelecido ou ausência de informações entregues no DSAC do ano de exercício do cálculo, a Anatel estima os dados considerando, dentre outros aspectos, o seguinte:

a) características dos grupos de ativos, como idade média e tempo de depreciação;

b) dados de outras operadoras, quando do mesmo Grupo, ou mesmo porte;

c) dados fornecidos pelas operadoras no contexto dos outros modelos calculados; e,

d) dados do PGSAC de exercícios anteriores, para a estimativa da depreciação e da variação absoluta do valor de ativos.

Item 18

Subseção III

Das Características do Modelo de Custos Top-Down LRIC

Item 19

Art. 6º O modelo de custos Top-Down LRIC adotado pela Anatel apresenta as seguintes características principais: I - são considerados os custos ?xos compartilhados e os custos comuns, de acordo com o Anexo III do RSAC:

a) os custos ?xos compartilhados são considerados como aqueles custos não evitados quando se remove apenas um dos incrementos, porém evitados quando se retiram todos os incrementos de uma determinada categoria de custos, representados pelos valores abaixo dos interceptos, e que são compartilhados por todos incrementos de uma CVR, distribuídos posteriormente por EPMU; e,

b) os custos comuns são considerados como os mesmos do FAC-CCA e que não estão representados em nenhuma CVR, pela impossibilidade de atribuir um direcionador a eles, já distribuídos na etapa para os serviços;

II - o modelo padronizado para todas as prestadoras utiliza a estrutura de alocações do modelo FAC como estrutura lógica de dependências, garantindo a compatibilidade dos direcionadores entre o LRIC e o FAC, conforme Anexo III do RSAC;

III - a de?nição dessas características de modelagem resulta em um modelo em que, caso os custos no modelo LRIC tenham apenas CVRs retas, os seus custos devem ser idênticos aos calculados no FAC-CCA; e,

IV - o modelo Top-Down LRIC é calculado para todos os serviços de?nidos no Anexo I do RSAC, mas não para elementos de rede.

Item 20

Subseção IV

Das Características do Modelo de Custos Bottom-Up

Item 21

Art. 7º O modelo de custos Bottom-Up adotado pela Anatel apresenta as seguintes características principais:

I - segue os princípios e conceitos elencados pelos Requisitos Técnico-Econômicos Para Modelos De Custos Bottom-Up, nos termos definidos em Ato do Superintendente de Competição;

II - são elaborados modelos de rede ?xa e de rede móvel;

III - constituem as principais características comuns ao modelo de rede móvel e ao modelo de rede ?xa:

a) são baseados em uma prestadora hipotética e?ciente de forma que as características reais da rede das prestadoras ao longo do tempo (tecnologia e escala) sejam levadas em consideração, assim como as obrigações regulatórias de cada prestadora;

b) o desenvolvimento das redes é direcionado por obrigações regulatórias históricas, tais como compromissos de cobertura estabelecidos em Editais de Licitação para outorga de direito de uso de radiofrequência, prorrogação destes direitos de uso, obrigações advindas do Plano Geral de Metas de Universalização (PGMU), bem como por outras políticas públicas e iniciativas regulatórias, tais como Termos de Ajustamento de Condutas (TAC) e Obrigações de Fazer (ODF);

c) os serviços modelados e suas especi?cidades estão listados e descritos no Ato referido no inciso I do art. 6º;

d) prevê a oferta de serviços genéricos que podem ser entregues independentemente da tecnologia de rede – legadas ou NGN;

e) o per?l de tráfego projetado para a prestadora modelada é baseado na média do mercado, considerando a parcela do tráfego de mercado modelado;

f) os modelos são plurianuais;

g) utiliza-se a abordagem de depreciação econômica;

h) o CMPC é calculado conforme regulamentação vigente e aplicado na sua forma antes de impostos;

i) a abordagem EPMU é empregada para alocação de custos comuns, podendo ser utilizada a metodologia de Capacidade Efetiva quando a aplicação daquela não permitir a recuperação dos custos comuns dos serviços relacionados;

j) a modelagem da rede utiliza a abordagem nó arrasado modi?cado (Modi?ed Scorched-Node) de?nida no Ato referido no inciso I do art. 6º;

k) para o mercado de atacado, de?nido na forma do anexo à Resolução nº 600, de 8 de novembro de 2012, apenas são calculados os custos de rede de atacado, embora gastos gerais de negócios que são comuns para operações de varejo e de rede possam ser incluídos no modelo; e,

l) os modelos geram custos unitários por serviço segundo granularidade geográfica especificada no Ato referido no inciso I do art. 6º;

IV - as principais características especí?cas ao modelo de rede móvel são:

a) para cada faixa de radiofrequência a ser utilizada pela prestadora hipotética, são utilizados os montantes efetivamente pagos pelas prestadoras reais nos processos licitatórios realizados pelo Poder Concedente;

b) a prestadora hipotética e?ciente modelada desenvolve infraestrutura em tecnologias móveis e uma arquitetura de rede IP; e,

c) considera-se que todos os custos incorridos são incrementais ao tráfego;

V - as principais características especí?cas ao modelo de rede ?xa são:

a) a prestadora hipotética e?ciente de rede ?xa desenvolve infraestrutura em tecnologia de nova geração para os serviços de voz e uma arquitetura de rede IP;

b) a cobertura da operadora hipotética e?ciente de rede ?xa modelada re?ete os níveis atuais de cobertura regional e os níveis futuros de cobertura planejados, considerando as metas de universalização estabelecidas no Plano Geral de Metas de Universalização (PGMU), bem como obrigações advindas de outras políticas públicas e iniciativas regulatórias, tais como Termos de Ajustamento de Condutas (TAC), Obrigações de Fazer (ODF), compromissos de cobertura estabelecidos em Editais de Licitação para outorga de direito de uso de radiofrequência, prorrogação destes direitos de uso, entre outros;

VI - considera as melhores práticas e parâmetros de engenharia.

Item 22

Seção II

Dos Resultados dos Modelos de Custos

Item 23

Art. 8º O modelo Top-Down FAC-HCA desenvolvido pela Anatel estima valores unitários por serviço que re?etem os custos incorridos historicamente por cada prestadora para a prestação dos serviços, ao alocar a totalidade dos custos e despesas operacionais sem nenhum ajuste.

Parágrafo único. Os investimentos das prestadoras são recuperados tanto por meio de cálculo apurado pela sua depreciação nos balanços como pelo custo de capital incorrido.

Item 24

Art. 9º O modelo Top-Down FAC-CCA desenvolvido pela Anatel estima valores unitários por serviço que re?etem os custos de uma prestadora que:

I - utilize apenas tecnologias modernas;

II - não tenha ine?ciências causadas por ociosidade não-planejada de ativos; e,

III - consiga recuperar, por intermédio de depreciação, o valor investido do ativo, mesmo que as tecnologias modernas sejam diferentes.

Item 25

Art. 10 O modelo Top-Down LRIC desenvolvido pela Anatel estima valores unitários por serviço que re?etem os custos de uma prestadora que:

I - utilize apenas tecnologias modernas;

II - não tenha ine?ciências causadas por ociosidade não-planejada de ativos;

III - consiga recuperar, por intermédio de depreciação, o valor investido do ativo, mesmo que as tecnologias modernas sejam diferentes; e,

IV - acesse todos os ganhos de escala esperados com a prestação de outros serviços, além do serviço mensurado.

Item 26

Art. 11. O modelo de custos Bottom-Up desenvolvido pela Anatel estima os valores unitários por serviço que re?etem os custos de uma prestadora que:

I - opere em um nível máximo de e?ciência para atender suas obrigações regulatórias;

II - consiga recuperar os investimentos considerados na construção da empresa hipotética de acordo com a vida útil econômica dos ativos; e,

III - acesse todos os ganhos de escala esperados com a prestação de outros serviços fornecidos pela operadora hipotética existente modelada, além do serviço mensurado.

Item 27

CAPÍTULO IV

DOS CRITÉRIOS PARA FIXAÇÃO DOS VALORES MÁXIMOS DAS TARIFAS DE USO DE REDE FIXA DO STFC E VALORES DE REFERÊNCIA DE PRODUTOS DE ATACADO

Item 28

Art. 12. Os valores máximos das tarifas e os valores de referência serão ?xados, por meio de Ato do Conselho Diretor, tendo como base os resultados dos modelos de custos, acompanhados da devida interpretação e signi?cação desses resultados.

§ 1º Para a edição dos Atos tratados no caput, serão revisados e atualizados os modelos de custos, considerando o disposto no art. 2º desta Norma.

§ 2º O processo de recálculo de tarifas e de valores de referência de produtos de atacado, de Concessionária do STFC e de Prestadora pertencente a Grupo detentor de Poder de Mercado Significativo com base em modelos de custos ocorrerá em até 3 (três) anos, contados da publicação do ato de que trata o caput.

§ 3º Os valores de referência de Roaming Nacional deverão convergir para os patamares dos resultados dos modelos LRIC Bottom-Up em 202X, ressalvados os casos em que a prestadora já está sujeita à aplicação imediata desses modelos por força de determinação pré-existente da Anatel.

Item 29

Art. 13. A de?nição, pela Anatel, do tempo adequado para que os valores máximos de tarifas e valores de referência convirjam a patamares dos resultados de modelo LRIC Bottom-Up levará em consideração, dentre outros aspectos, o seguinte:

I - os custos históricos de cada prestadora;

II - a expansão dos investimentos de cada prestadora; III - a simulação de um ambiente competitivo;

IV - o incentivo à e?ciência;

V - a evolução das características dos modelos de custos ao longo do tempo;

VI - o incentivo à competição;

VII - a modicidade tarifária; e,

VIII - o tempo necessário para a adaptação dos agentes do mercado.

Item 30

Art. 14. A cada processo de recálculo dos valores máximos das tarifas e valores de referência com base em modelos de custos, a Superintendência competente elaborará avaliação sobre a convergência dos valores máximos aos patamares dos resultados dos modelos LRIC Bottom-Up, a ser submetida à apreciação do Conselho Diretor quando da edição dos Atos ?xando os valores máximos para os períodos subsequentes.

§ 1º Na ocasião prevista no caput, a Superintendência competente analisará a conveniência e oportunidade de implementação da abordagem LRIC Bottom-Up Puro, propondo convergência para esta abordagem, se for o caso.

§ 2º A avaliação de que trata o caput será aplicada apenas a tarifas e valores de referência cuja convergência a patamares dos resultados dos modelos LRIC Bottom-Up esteja expressamente prevista nesta Norma.

Item 31

Art. 15. O valor de referência de VU-M (RVU-M), único para todas as Prestadoras de SMP pertencentes a Grupo detentor de Poder de Mercado Signi?cativo, apurado com base em modelo de custos LRIC Bottom-Up, será de?nido em Ato do Conselho Diretor, para cada uma das Regiões do Plano Geral de Autorizações do SMP (PGA-SMP).

Item 32

Art. 16. Os valores máximos das Tarifas de Uso de Rede de Concessionária do STFC e de Prestadora de STFC pertencente a Grupo detentor de Poder de Mercado Signi?cativo no mercado de interconexão em rede ?xa, apurados com base em modelos de custos LRIC Bottom-Up, serão de?nidos em Ato do Conselho Diretor, para cada Região do Plano Geral de Outorgas (PGO).

§ 1º Até que estejam em vigor os valores apurados em Modelo de Custos, os valores máximos das Tarifas de Uso de Rede de Concessionária do STFC e de Prestadora de STFC pertencente a Grupo detentor de Poder de Mercado Signi?cativo no mercado de interconexão em rede ?xa serão aqueles em vigor na data de publicação desta Resolução.

§ 2º O valor da Tarifa de Uso de Comutação (TU-COM) deve ser igual à metade do valor da TU-RL.

Item 33

Art. 17. Os valores de referência de EILD Padrão a serem utilizados pelas Entidades Fornecedoras pertencentes a Grupo detentor de Poder de Mercado Signi?cativo, apurados com base em modelo de custos LRIC Bottom-Up, serão de?nidos em Ato do Conselho Diretor, para cada Região do Plano Geral de Outorgas (PGO).

Parágrafo Único. Os valores de referência de EILD Padrão serão utilizados como referência pela Anatel nos processos de resolução de conflitos entre Prestadoras de Serviços de Telecomunicações.

Item 34

Art. 18. Os valores de referência de Roaming Nacional, de Prestadora pertencente a Grupo detentor de Poder de Mercado Significativo, apurados com base em modelos de custos LRIC Bottom-Up, serão definidos em Ato do Conselho Diretor.

Item 35

Art. 19. Os valores de referência de Transporte de Dados em Alta Capacidade, de Prestadora pertencente a Grupo detentor de Poder de Mercado Significativo no mercado relevante de Oferta Atacadista de Transporte de Dados em Alta Capacidade em Taxas de Transmissão Superiores a 1 Gbps, apurados com base em modelos de custos, serão definidos em ato do Conselho Diretor.

Parágrafo Único. Os valores de referência de Transporte de Dados em Alta Capacidade deverão convergir para os patamares dos resultados dos modelos LRIC Bottom-Up em 202X, considerando o disposto no art. 12 desta Norma.

Item 36

AGÊNCIA NACIONAL DE TELECOMUNICAÇÕES

MINUTA DE RESOLUÇÃO

|

|

Aprova o Regulamento de Separação e Alocação de Contas.

|

Item 37

O CONSELHO DIRETOR DA AGÊNCIA NACIONAL DE TELECOMUNICAÇÕES - ANATEL

, no uso das atribuições que lhe foram conferidas pelo art. 22 da Lei nº 9.472, de 16 de julho de 1997, e pelos art. 17 e art. 35 do Regulamento da Agência Nacional de Telecomunicações, aprovado pelo Decreto nº 2.338, de 7 de outubro de 1997,

CONSIDERANDO o disposto nos arts. 2º e 127 da Lei nº 9.472, de 16 de julho de 1997, e no art. 16 do Regulamento da Agência Nacional de Telecomunicações, aprovado pelo Decreto nº 2.338, de 7 de outubro de 1997;

CONSIDERANDO as contribuições recebidas em decorrência da Consulta Pública XXX, de XX de XXXXX de 202X;

CONSIDERANDO deliberação tomada em sua Reunião nº XXX, realizada em XX de XXXXX de 202X;

CONSIDERANDO o constante dos autos do Processo nº XXXXXXXXX,

RESOLVE:

Item 38

Art. 1º Aprovar o Regulamento de Separação e Alocação de Contas, na forma do Anexo a esta Resolução.

Item 39

Art. 2º Determinar que o Documento de Separação e Alocação de Contas (DSAC) seja apresentado à Anatel, em caráter obrigatório, pelos Grupos que contenham Concessionárias de Serviço Telefônico Fixo Comutado (STFC) e pelos Grupos com PMS nos produtos dos mercados relevantes identificados no PGMC.

Item 40

Art. 3º Revogar, na data da entrada em vigor desta Resolução:

I - a Resolução nº 396, de 31 de março de 2005, publicada no Diário Oficial da União em 6 de abril de 2005;

II – a Resolução nº 608, de 5 de abril de 2013, publicada no Diário Oficial da União em 12 de abril de 2013;

III - a Resolução nº 619, de 8 de agosto de 2013, publicada no Diário Oficial da União em 9 de agosto de 2013; e

IV - a Resolução nº 714, de 15 de julho de 2019, publicada no Diário Oficial da União em 16 de julho de 2019.

Item 41

Art. 4º Esta Resolução entra em

vigor em XX de XXXXX de 202X. (preencher no momento da publicação da Resolução conforme orientações do art. 4 do Decreto nº 10.139/2019; a entrada em vigor dever ser no primeiro dia útil do ano subsequente)

Item 42

ANEXO À RESOLUÇÃO Nº XXX, DE XX DE XXXXX DE 202X

REGULAMENTO DE SEPARAÇÃO E ALOCAÇÃO DE CONTAS – RSAC

Item 43

Item 44

CAPÍTULO I

DAS DISPOSIÇÕES GERAIS

Item 45

Art. 1º Este regulamento tem por objetivo estabelecer as diretrizes para apresentação do Documento de Separação e Alocação de Contas dos Grupos de Prestadoras de Serviços de Telecomunicações.

Item 46

CAPÍTULO II

DAS DEFINIÇÕES

Item 47

Art. 2º Aplicam-se, para os fins deste regulamento, além das definições previstas na regulamentação, as seguintes:

I - Grupo: Prestadora de Serviço de Telecomunicações individual ou conjunto de Prestadoras de Serviços de Telecomunicações que possuam relação de controle, como controladoras, controladas ou coligadas, aplicando-se os conceitos do Regulamento para Apuração de Controle e de Transferência de Controle em Empresas Prestadoras de Serviços de Telecomunicações, aprovado pela Resolução nº 101, de 4 de fevereiro de 1999;

II - Modelo de Custos Incrementais de Longo Prazo (LRIC: Long Run Incremental Costs): modelo de apuração de custos, no qual todos os custos incrementais de longo prazo atualizados a valores correntes relativos a prestação isolada de determinado serviço, incluído o custo de capital, são distribuídos segundo princípios de causalidade a todos os produtos oferecidos, considerando um horizonte de longo prazo que permita considerar os custos fixos como variáveis;

III - Modelo de Custos Totalmente Alocados (FAC:Fully Allocated Costs): modelo de apuração de custos, no qual todos os custos contábeis da prestadora, inclusive os custos de capital, são distribuídos segundo princípios de causalidade a todos os produtos por ela oferecidos.

Item 48

TÍTULO II

DO DOCUMENTO DE SEPARAÇÃO E ALOCAÇÃO DE CONTAS

Item 49

Art. 3º O Documento de Separação e Alocação de Contas (DSAC) deve contemplar as informações, constantes do Anexo I deste Regulamento, relativas a todas as prestadoras de serviços de telecomunicações pertencentes ao Grupo.

§ 1º As informações do DSAC relativas a receita e volumetria devem ser apresentadas separadamente para cada região do Plano Geral de Outorgas (PGO) em que atue o Grupo.

§ 2º A Anatel poderá, considerando o mercado de atuação da prestadora, reavaliar as condições, as formas de apresentação dos dados e os itens estabelecidos neste regulamento.

Item 50

Art. 4º A Anatel estabelecerá procedimentos específicos de análise de forma a garantir a fidedignidade das informações econômico-financeiras apresentadas em decorrência deste Regulamento, em relação aos registros contábeis e metodologias de alocação de custos e ativos das empresas que o compõem, avaliando o alinhamento dos sistemas alocativos das prestadoras à sua realidade operativa, bem como a causalidade dos direcionadores utilizados. O resultado dessa revisão resultará em pontos de melhoria que deverão ser implementados pelas prestadoras em seus processos alocativos.

Item 51

Art. 5º O DSAC, quando de apresentação obrigatória, deve ser enviado anualmente à Anatel em até 120 dias, contados do encerramento de cada exercício social.

§ 1º O DSAC deve contemplar as informações relativas ao último exercício social, exceto quando houver alterações nas metodologias e/ou premissas alocativas adotadas pela prestadora, em que o DSAC deverá contemplar também o exercício anterior atualizado aos novos ajustes, para efeitos comparativos.

§ 2º O DSAC deve ser enviado dentro do prazo estabelecido, por meio eletrônico, em conformidade com o sistema de acompanhamento de custos da Anatel.

Item 52

Art. 6º A Anatel poderá recusar as contas apresentadas e exigir que sejam feitas alterações por ela indicadas.

Parágrafo único. No caso de recusa, um novo DSAC contemplando as alterações solicitadas deve ser apresentado à Anatel em até 30 dias, contados a partir da data de notificação da recusa.

Item 53

Art. 7º A não entrega ou a entrega fora dos prazos estabelecidos pela Anatel do Documento de Separação e Alocação de Contas implicará sanções, nos termos da regulamentação.

Item 54

Art. 8º A Anatel, excepcionalmente, poderá, considerando o processo de implementação dos modelos de custos, reavaliar as condições, as formas de apresentação dos dados e os itens estabelecidos neste regulamento.

Parágrafo único. Os itens da estrutura de informações contidas nas Tabelas 1 a 9 e nos Apêndices A B, C e D, todos constantes do Anexo I deste Regulamento, serão estabelecidos por meio de Despacho do Superintendente de Competição, sendo suas posteriores alterações precedidas por Consulta Pública.

Item 55

ANEXO I

PRINCÍPIOS E CRITÉRIOS PARA A ELABORAÇÃO DO DOCUMENTO DE SEPARAÇÃO E ALOCAÇÃO DE CONTAS

Item 56

1. Objetivo

1.1 O objetivo deste Anexo é estabelecer as diretrizes para a construção da Base de Custos Históricos (HCA: Historical Cost Accounting) e sua alocação aos elementos de rede e aos produtos ofertados pelos Grupos segundo modelo de Custos Totalmente Alocados (FAC: Fully Allocated Costs).

Item 57

2. Princípios gerais

2.1 O processo de alocação de custos e despesas operacionais, receitas e capital empregado é realizado com base na identificação de direcionadores.

2.1.1 Direcionadores são critérios objetivos e quantificáveis que permitem a alocação de custos, receitas e capital empregado, existindo uma relação de causalidade, direta ou indireta, entre alterações no volume do direcionador e alterações no custo, receita ou capital empregado do destino de alocação.

2.2 Os princípios gerais que devem ser aplicados para a elaboração do Documento de Separação e Alocação de Contas (DSAC) são os seguintes:

2.2.1 Causalidade: todas as alocações de custos, receitas e o capital empregado a cada elemento de rede, atividade e produto devem-se realizar através de seus direcionadores. Caso não seja possível a alocação direta ou aplicação de direcionador, devem-se adotar metodologias de rateio;

2.2.2 Objetividade: os direcionadores de custos, receitas e capital empregado devem ser objetivos e quantificáveis. Os procedimentos de determinação dos direcionadores são parte integrante do DSAC. A alocação dos custos, receitas e capital empregado não deve favorecer nenhuma empresa, serviço, elemento de rede, Área de Negócio ou produto. Se houver dificuldade prática em se identificar direcionadores objetivos e quantificáveis, os custos devem ser alocados mediante critérios objetivos de rateio previamente estabelecidos;

2.2.3 Consistência: A alocação de custos, receitas e capital empregado devem ser consistentes ano a ano. Caso haja mudanças na metodologia de alocação dos custos, receitas e capital empregado, de um ano para outro, os documentos devem apresentar ambas as metodologias durante um exercício, mostrando as diferenças resultantes da alteração;

2.2.4 Padronização: Devem ser respeitados os princípios contábeis geralmente aceitos, embora o tratamento dos custos, receitas e capital empregado seja diferente em relação à contabilidade tradicional;

2.2.5 Transparência: Os métodos de alocação utilizados devem ser claramente explicitados através de documentação que descreva cada alocação. Procedimentos de alocação com base em direcionadores devem ser claramente distinguidos dos casos em que houve alocação direta;

2.2.6 Auditoria: O DSAC deve estabelecer as inter-relações adequadas com os registros de contabilidade e com os sistemas informativos nos quais se fundamentam os direcionadores;

2.2.7 Neutralidade: Para os serviços cuja prestação dependa de outros serviços, as transferências internas de custos devem ser efetuadas de forma homogênea.

Item 58

3. Construção da Base de Custos Históricos (HCA Historical Cost Accounting)

3.1 A Base de Custos Históricos (HCA) é o conjunto de informações sobre ativos, passivos, receitas e despesas avaliados mediante adoção de metodologia do custo original como base de valor, que será utilizada como referência para apuração dos custos operacionais e custos de capital do Grupo.

3.2 Os custos históricos dos ativos que compõem a HCA são determinados pelo seu valor de custo efetivo de aquisição ou construção obtido através dos registros contábeis, subtraído o valor da depreciação ou da amortização acumulada.

3.3 As informações da HCA devem ser iguais às informações do Plano Geral para Separação e Alocação de Contas, a serem apresentadas por prestadora componente do Grupo, segundo disposições do Apêndice C, nos termos do parágrafo único do art. 7º deste Regulamento.

Item 59

4. Desagregação por Área de Negócio, Linhas de Produtos e Produtos ofertados

4.1 O Grupo obrigado a apresentar o DSAC deve discriminar os custos e despesas operacionais, as receitas e o capital empregado por Área de Negócio em que atua.

4.1.1 Área de Negócio é um determinado segmento da indústria de telecomunicações com demanda e soluções específicas, que atua de forma autônoma, embora relacionada a outras áreas.

4.2 Identificadas as Áreas de Negócio do Grupo, deve-se realizar a identificação das Linhas de Produtos.

4.2.1 Linha de Produto é um determinado grupo de produtos com estruturas de rede e funções semelhantes, porém com características técnicas distintas.

4.2.2 Os negócios de varejo incluem todas as atividades que envolvam a venda de serviços de telecomunicações ou Serviços de Valor Adicionado a clientes finais.

4.3 Identificadas as Linhas de Produtos de cada Área de Negócio, deve-se realizar a identificação dos Produtos oferecidos.

4.3.1 Produto é uma solução específica para uma demanda do cliente ou da Área de Negócio, não confundida com a tecnologia utilizada ou o meio físico necessário para sua efetiva oferta, tendo característica técnica única e que gera um tipo específico de receita;

4.3.2 Os produtos ofertados em decorrência de contratos de concessão de serviços de telecomunicações devem ser apresentados separadamente dos produtos ofertados em decorrência de contratos de autorização ou permissão de serviços de telecomunicações.

4.4 A esquematização completa da divisão do Grupo em Áreas de Negócio, Linhas de Produtos e Produtos pode ser observada na TABELA 1, nos termos do parágrafo único do art. 7º deste Regulamento, onde também são apresentadas as descrições de cada produto. Deve ser considerada como produto a última coluna de cada linha da tabela. Entre a última coluna e a Área de Negócio se encontram as linhas de produtos.

Item 60

5. Diretrizes de Alocação de Receitas, Custos e Despesas Operacionais e Capital Empregado

5.1 Identificadas as Áreas de Negócio, as Linhas de Produtos e os Produtos oferecidos, conforme item 4 e subitens, o Grupo deve a eles alocar as receitas, os custos e despesas operacionais e o capital empregado.

5.1.1 Ao final do processo de alocação todas as receitas operacionais, custos e despesas operacionais e capital empregado devem estar distribuídos nos produtos.

5.1.2 Deve ser considerada e registrada a prestação interna de serviços, com as respectivas receitas médias unitárias de transferência, entendida como a oferta de um produto de atacado a um produto de varejo de um mesmo Grupo.

5.1.2.1 Para realizar as distribuições das receitas médias unitárias de transferência, deve-se contemplar cada um dos elementos de rede necessários para a oferta do produto, de modo a refletir a adequada apuração de resultados.

5.1.3 O capital empregado é entendido como a soma do caixa operacional hipotético e o ativo fixo operacional, líquido de depreciação e amortização, da prestadora. A TABELA 9, nos termos do parágrafo único do art. 7º deste Regulamento, apresenta para cada conta do PGSAC o grupamento de alocação associado.

5.1.3.1 O capital empregado a ser considerado está explicitado na TABELA 9, nos termos do parágrafo único do art. 7º deste Regulamento, por meio dos grupamentos de alocação onde se obtém diretamente o que deve ser alocado aos produtos e serviços.

5.1.3.2 O caixa operacional hipotético se dá tomando-se a fração de 1/12 do montante representado pela soma do Custo dos Serviços Prestados e Despesas Comerciais, Gerais e Administrativas da parte de Despesas do PGSAC. Esse valor representa o capital de giro médio mensal necessário às operações da prestadora.

5.2 Cada tipo de receita deve ser distribuído a um único produto que a gerou, e cada produto deve gerar um único tipo de receita.

5.2.1 A receita média unitária de um produto fornecido pela Área de Negócio de Rede a outra Área de Negócio do mesmo Grupo deve ser igual ao custo total incorrido para sua oferta: custos e despesas operacionais somados ao custo de capital alocados até a etapa 6.

5.2.2 A receita resultante de transferências internas ou venda para Área de Negócio de entidades pertencentes ao mesmo Grupo deve ser registrada separadamente daquela oriunda da venda para entidades não pertencentes ao Grupo.

5.3 A alocação dos custos e despesas operacionais e capital empregado deve ser feita aos produtos que os geraram direta ou indiretamente, o que exige a implementação de metodologias de alocação. O modelo de alocação deve ser o Custeio Baseado em Atividade (ABC: Activity Based Costing), no qual todos os custos são alocados conforme seus direcionadores.

5.3.1 Devem ser considerados na apuração do custo de cada produto o Custo de Capital aplicável e as despesas de depreciação ou amortização incorridas, relativos aos ativos imobilizados alocados ao produto.

5.3.1.1 Custo de Capital é a remuneração hipotética que a prestadora deveria obter por manter seu capital aplicado em seus ativos, considerando também o risco do negócio em que atua.

5.3.1.2 O cálculo do Custo de Capital é realizado da seguinte forma:

CC= CC = A×CMPC

,onde:

CC: Custo de Capital aplicável a determinado produto;

A: Capital empregado total líquido de depreciação e amortização alocado ao produto em questão no final do período de análise;

CMPC: Custo Médio Ponderado de Capital

5.3.1.2.1 O Custo Médio Ponderado de Capital (CMPC) aplicável a cada Área de Negócio é determinado pela Anatel.

5.3.2 Os custos e despesas operacionais e o Custo de Capital devem ser apresentados separadamente por produto.

5.3.3 O custo total de determinado produto é a somatória dos custos e despesas operacionais, incluindo a depreciação e amortização, e do custo do capital a ele alocado.

Item 61

6. Processo de alocação de receitas, custos e despesas operacionais e capital empregado

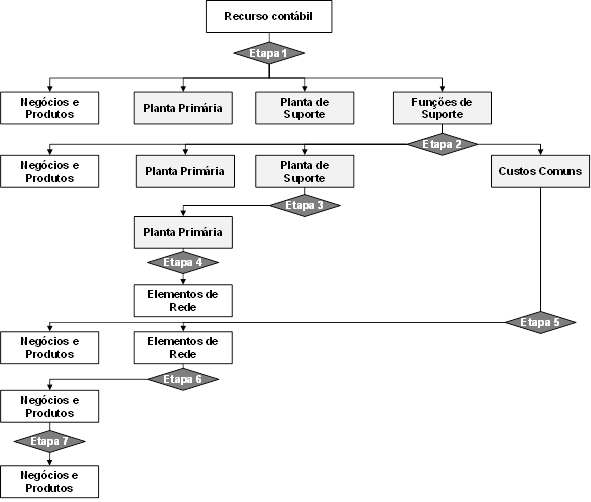

6.1 O processo de alocação de cada tipo de recurso contábil consiste em uma sucessão de alocações a grupos cada vez menos numerosos, de modo que ao final do processo os recursos contábeis estejam alocados aos produtos, conforme esquematização da FIGURA 1. Devem ser alocados, separadamente, os recursos contábeis de receitas, custos e despesas operacionais e capital empregado.

6.2 Cada item de receita, custos e despesas operacionais e capital empregado pode ser classificado em uma das seguintes categorias:

6.2.1 Receitas, custos e despesas operacionais e capital empregado diretamente atribuíveis: são receitas, custos e despesas operacionais e capital empregado que podem ser atribuídos diretamente aos Produtos.

6.2.2 Custos e despesas operacionais e capital empregado atribuíveis indiretamente: são custos e despesas operacionais e capital empregado que, embora não possam ser atribuídos diretamente aos produtos, podem ser atribuídos aos demais centros de custos tais como Funções de Suporte, Planta de Suporte e Planta Primária, sendo identificável um direcionador, direto ou indireto, para sua alocação a produtos.

6.2.3 Custos e despesas operacionais e capital empregado não atribuíveis: são os custos e despesas operacionais e capital empregado que não podem ser diretamente atribuíveis a um produto, Linha de Produto ou Área de Negócio, sendo compartilhado por todos, e para os quais não é possível identificar direcionador adequado para realizar sua alocação.

6.3 A primeira etapa do processo de alocação consiste na alocação das receitas, custos e despesas operacionais e capital empregado em um Centro de Custos.

6.3.1 Os Centros de Custos a serem considerados são:

6.3.1.1 Negócios e Produtos: Centro de Custos formado pelo conjunto de produtos, que são agrupados em Linhas de Produtos e Áreas de Negócio.

6.3.1.2 Planta Primária: Centro de Custos formado pelos elementos que exercem funções de rede essenciais para prestação de serviços de telecomunicações em rede fixa, em rede móvel e em rede de TV por Assinatura e pelos custos a eles atribuíveis.

6.3.1.2.1 A estrutura dos itens de Centros de Custos Planta Primária a serem considerados está indicada na TABELA 3, nos termos do parágrafo único do art. 7º deste Regulamento.

6.3.1.3 Planta de Suporte: Centro de Custos formado pelos componentes da infraestrutura que suportam a planta primária, tais como a estrutura de energia elétrica, torres e dutos para manter o funcionamento da rede.

6.3.1.3.1 A estrutura dos itens do Centros de Custos de Planta de Suporte a serem considerados está indicada na TABELA 3, nos termos do parágrafo único do art. 7º deste Regulamento.

6.3.1.4 Funções de Suporte: Centro de Custos formado pelos custos, despesas e capital empregado relativos a funções não diretamente ligadas à prestação de serviços específicos, mas necessárias ao funcionamento da prestadora.

6.3.1.4.1 A estrutura dos itens de Centros de Custos Funções de Suporte a serem considerados está indicada na TABELA 3, nos termos do parágrafo único do art. 7º deste Regulamento.

6.3.1.5 Custos Comuns: Centro de Custos formado pelos custos e despesas operacionais e capital empregado relativos a funções que não possuem relação de causalidade com a oferta de produtos, mas necessárias ao funcionamento da prestadora, para as quais não é possível encontrar direcionador para sua alocação nos demais centros de custos.

6.3.2 Toda receita deve ser diretamente atribuída aos produtos na primeira etapa de alocação, sendo alocada a produtos contidos no Centro de Custos Negócios e Produtos. Portanto, não devem ser atribuídas receitas nos demais Centros de Custos.

6.3.3 Os custos e despesas operacionais e capital empregado diretamente atribuíveis devem ser alocados ao produto a que se refere, contidos no Centro de Custos Negócios e Produtos. Alocação de recursos deve seguir as sugestões presentes na TABELA 4, nos termos do parágrafo único do art. 7º deste Regulamento. Essa tabela contém a sugestão da natureza dos direcionadores para cada alocação e o Centro de Custos correspondente ao destino da alocação. Os itens que são destinos da alocação dependem do item que está sendo alocado.

6.3.4 Os custos e despesas operacionais e capital empregado não diretamente atribuíveis ao Centro de Custo Negócios e Produtos devem ser alocados aos Centros de Custos identificados. Alocação de recursos deve seguir as sugestões presentes na TABELA 4, nos termos do parágrafo único do art. 7º deste Regulamento. Essa tabela contém a sugestão da natureza dos direcionadores para cada alocação e o Centro de Custos correspondente ao destino da alocação. Os itens que são destinos da alocação dependem do item que está sendo alocado.

6.3.4.1 Na primeira fase do processo de alocação nenhum custo ou despesa operacional ou item de capital empregado é alocado ao Centro de Custos de Custos Comuns.

6.4 A segunda etapa do processo de alocação consiste na alocação dos custos e despesas operacionais e capital empregado do Centro de Custo de Funções de Suporte aos demais centros de custos.

6.4.1 Todos os custos e despesas operacionais e capital empregado considerados como não atribuíveis devem ser alocados ao Centro de Custos Comuns.

6.4.1.1 O total de custos e despesas operacionais alocados ao Centro de Custos Comuns não pode superar 10% do total de custos e despesas operacionais do Grupo.

6.4.1.2 O total de capital empregado alocado ao Centro de Custos Comuns não pode superar 10% do total de capital empregado do Grupo.

6.4.1.3 Para casos específicos, a Anatel poderá, mediante solicitação fundamentada, permitir que o limite estabelecido nos itens 6.4.1.1 e 6.4.1.2 seja ultrapassado.

6.4.2 Os custos e despesas operacionais e capital empregado atribuíveis indiretamente por direcionadores devem ser distribuídos aos demais centros de custos com a utilização de direcionadores padrão sugeridos na TABELA 4, nos termos do parágrafo único do art. 7º deste Regulamento. A escolha de direcionadores diferentes dos sugeridos deve ser justificada.

6.5 A terceira etapa do processo de alocação consiste na alocação dos custos e despesas operacionais e capital empregado e ativos do Centro de Custo de Planta de Suporte aos itens do Centro de Custo de Planta Primária.

6.5.1 A alocação deve ser feita com a utilização de direcionadores padrão sugeridos na TABELA 4, nos termos do parágrafo único do art. 7º deste Regulamento. A escolha de direcionadores diferentes dos sugeridos deve ser justificada.

6.6 A quarta etapa do processo de alocação consiste na alocação dos custos e despesas operacionais e capital empregado do Centro de Custo de Planta Primária aos elementos de rede.

6.6.1 A lista de elementos de rede a ser considera está indicada na TABELA 2, nos termos do parágrafo único do art. 7º deste Regulamento.

6.6.2 A alocação deve ser feita com a utilização de direcionadores padrão sugeridos na TABELA 4, nos termos do parágrafo único do art. 7º deste Regulamento, onde são indicados os direcionadores correspondentes à quantidade de utilização de cada elemento de rede pelos produtos, ou seja, equivalentes à matriz de uso dos elementos de rede. A escolha de direcionadores diferentes dos sugeridos deve ser justificada.

6.6.3 Ao final da quarta etapa do processo de alocação deve-se obter o custo individual de cada elemento de rede.

6.7 A quinta etapa do processo de alocação consiste na alocação do Centro de Custos Comuns aos Produtos e aos elementos de rede, segundo metodologia de Alocação Proporcional e Equitativa (EPMU, Equal Proportionate Mark Up).

6.7.1 Na metodologia de Alocação Proporcional e Equitativa (EPMU) os custos e despesas operacionais ou capital empregado são alocados aos produtos ou elementos na proporção dos custos e despesas operacionais ou capital empregado já alocados a eles em relação aos custos e despesas operacionais total ou capital empregado totais alocados até a etapa 4, conforme a seguinte expressão:

E5= CC max(0,n) / N

, sendo

E5: valor alocado ao produto ou elemento de rede na etapa 5;

CC: valor total de custos e despesas operacionais ou capital empregado não atribuíveis alocados em Custos Comuns;

n: valor total alocado ao produto ou elemento de rede até etapa 4;

N: valor total dos recursos alocados aos produtos e elementos de rede até etapa 4.

6.8 A sexta etapa do processo de alocação consiste na alocação dos custos e despesas operacionais e capital empregado dos elementos de rede aos produtos do Centro de Custo Negócios e Produtos relativos à Área de Negócio de Rede Fixa, Área de Negócio de TV por Assinatura e relativos à Área de Negócio de Telefonia Móvel.

6.8.1 A alocação dos custos e despesas operacionais e capital empregado dos elementos de rede aos produtos da Área de Negócio de Rede Fixa, Área de Negócio de TV por Assinatura e Área de Negócio de Telefonia Móvel deve ser realizada com base em uma matriz de utilização de elementos pelos produtos.

6.8.1.1 A matriz de utilização de elementos de rede é composta:

6.8.1.1.1 Pela listagem de produtos oferecidos pela Área de Negócio de Rede Fixa, Área de Negócio de TV por Assinatura e pela Área de Negócio de Telefonia Móvel que utilizam elementos de rede;

6.8.1.1.2 Pela listagem de elementos de rede considerados;

6.8.1.1.3 Pela quantidade de utilização de cada elemento identificado no item 6.8.1.1.2 para oferta do produto identificado no item 6.8.1.1.1, devendo indicar a unidade em que o produto é ofertado, tal como minutos, meses, eventos.

6.8.1.1.4 As operadoras de rede móvel precisam levar em consideração o uso diferenciado da rede da operadora pelas chamadas intra-rede, uma vez que essas chamadas utilizam, na média, mais elementos de rede do que as chamadas inter-redes ou as chamadas somente terminadas.

6.8.2 O custo total de um produto da Área de Negócio de Rede ou de um produto do Negócio de Telefonia Móvel ou de um produto da Área de Negócio de TV por Assinatura destinado a outra prestadora de serviços de telecomunicações é a somatória dos custos e despesas operacionais e custo de capital dos elementos de rede que utiliza ponderados pela utilização dos elementos, e dos demais custos totais que foram alocados diretamente.

6.9 A sétima etapa consiste na consideração das vendas internas dos produtos de atacado aos produtos de varejo.

6.9.1 As receitas médias unitárias de transferências internas devem ser registradas como receita do produto vendido e como custo do produto que o adquiriu.

6.9.2 Para obtenção dos valores unitários de receitas, custos e despesas operacionais e custo de capital de cada produto, é necessário que sejam considerados os volumes comercializados internamente, via transferências internas, e externamente.

6.9.3 Para as transações hipotéticas entre a Área de Negócio de Rede Fixa e/ou Móvel e a Área de Negócio de Varejo de Telefonia Fixa e/ou Móvel, deve ser considerado o pagamento de uma tarifa de uso para originação e uma tarifa de uso para terminação de chamadas, conforme o caso e conforme a intensidade de uso da rede por cada tipo de chamada.

6.10 A aplicação das etapas de alocação deve ter início a partir dos grupamentos de alocação das contas do PGSAC, conforme TABELA 9, nos termos do parágrafo único do art. 7º deste Regulamento.

6.11 Os direcionadores recomendados para cada etapa de alocação estão contidos na TABELA 4, nos termos do parágrafo único do art. 7º deste Regulamento.

Item 62

7. Composição do Documento de Separação e Alocação de Contas (DSAC)

7.1 Como resultado das disposições contidas neste Anexo, os Grupos devem apresentar DSAC contendo o seguinte:

7.1.1 Relatório segundo Plano de Informação de Demanda e Dados Físicos, discriminando informações relativas a eventuais metas de universalização, seguindo disposto no Apêndice A, nos termos do parágrafo único do art. 7º deste Regulamento ;

7.1.2 Relatório segundo Plano de Previsão de Demanda, discriminando informações relativas a eventuais metas de universalização, seguindo disposto no Apêndice B, nos termos do parágrafo único do art. 7º deste Regulamento;

7.1.3 Relatório segundo Plano Geral para Separação e Alocação de Contas, conforme Apêndice C, nos termos do parágrafo único do art. 7º deste Regulamento, a ser apresentado para cada prestadora componente do Grupo;

7.1.3.1 O relatório deve estar conciliado com os registros contábeis e informações publicadas pelas prestadoras componentes do Grupo. Os recursos alocados somados aos não alocados e descontados os recursos de transferências internas e o caixa operacional hipotético devem ser iguais aos recursos informados no Apêndice C, nos termos do parágrafo único do art. 7º deste Regulamento;

7.1.4 Relatório de informações contábeis por modalidade de serviço, conforme Apêndice D, nos termos do parágrafo único do art. 7º deste Regulamento, a ser apresentado para cada prestadora componente do Grupo para cada modalidade de serviço prestado;

7.1.5 Relatório de Detalhamento de Metodologia de Alocação de Custos e Despesas Operacionais e Capital Empregado, justificando eventuais desvios em relação à metodologia recomendada neste Anexo, em especial o uso de direcionadores diferentes do padrão sugerido;

7.1.6 Cópias de contratos de compartilhamento de infraestrutura, investimentos e serviços, quando aplicável;

7.1.7 Relatório de Custos Totalmente Alocados – Base de Custos Históricos (FAC-HCA), que contenha:

7.1.7.1 Custos e despesas operacionais e custo de capital por elemento de rede;

7.1.7.2 Matriz de uso de rede, que contenha a média de elementos de rede utilizada por produto ou serviço;

7.1.7.3 Valor da receita, do custo e despesa operacionais e do custo de capital por produto ofertado, apresentado o valor unitário e o valor total no exercício, devendo ser identificados os valores referentes à prestação de serviços de telecomunicações mediante contrato de concessão;

7.1.8 Informações para validação e replicação das alocações, incluindo:

7.1.8.1 Distribuição dos direcionadores utilizados, conforme indicado na TABELA 5.1, TABELA 5.2 e TABELA 5.3, nos termos do parágrafo único do art. 7º deste Regulamento, de acordo com o tipo de prestadora modelada;

7.1.8.2 Indicação dos direcionadores utilizados nas etapas de alocação 1 a 6, conforme indicado na TABELA 6, nos termos do parágrafo único do art. 7º deste Regulamento;

7.1.8.3 Representação da etapa 7 de alocação - transferências internas, incluindo a indicação das tarifas internas de transferência utilizadas, conforme indicado na TABELA 7, nos termos do parágrafo único do art. 7º deste Regulamento;

7.1.8.4 Tabela com indicação das quantidades comercializadas externamente de cada produto considerado, incluindo a unidade de medida do volume comercializado, conforme indicado na TABELA 8.1, TABELA 8.2, TABELA 8.3, , nos termos do parágrafo único do art. 7º deste Regulamento, de acordo com o tipo de prestadora modelada.

7.1.8.5 Relação entre plano de contas próprio da prestadora e plano de contas adotado pela Anatel (PGSAC), nos termos do parágrafo único do art. 7º deste Regulamento;

7.1.8.6 Relatório de conciliação dos demonstrativos financeiros auditados/balancete da prestadora e do PGSAC, nos termos do parágrafo único do art. 7º deste Regulamento;

7.1.8.7 Os valores efetivamente alocados pela prestadora em cada grupamento de conta ou centro de custo no processo de alocação, nos termos do parágrafo único do art. 7º deste Regulamento;

7.1.8.8 Memória de Cálculo para a Construção dos Direcionadores utilizados;

7.1.8.9 Identificação da lógica desenvolvida para a definição da relação adotada entre os produtos de atacado e de varejo na etapa de transferências internas, incluindo explicações e memória de cálculo, quando aplicável, relacionados ao volume transacionado e o preço interno de transferência.

Item 63

FIGURA 1: Esquematização do processo de alocação

Item 64

7.2. As seguintes tabelas e apêndices são definidos por Despacho do Superintendente de Competição, nos termos do parágrafo único do art. 7º deste Regulamento:

7.2.1. TABELA 1: Esquematização das áreas de negócio e serviços/produtos;

7.2.2. TABELA 2: Tabela de elementos de rede;

7.2.3. TABELA 3: Tabela de Centros de Custos Intermediários;

7.2.4. TABELA 4: Tabela de sugestão e descrição de direcionadores;

7.2.5. TABELA 5.1: Tabela de distribuição dos direcionadores utilizados no modelo de custos para Telefonia Móvel;

7.2.6. TABELA 5.2: Tabela de distribuição dos direcionadores utilizados no modelo de custos para Telefonia Fixa;

7.2.7. TABELA 5.3: Tabela de distribuição dos direcionadores utilizados no modelo de custos para TV por Assinatura;

7.2.8. TABELA 6: Tabela de definição dos direcionadores para cada item alocado no modelo de custos;

7.2.9. TABELA 7: Tabela de transações internas entre Áreas de Negócio;

7.2.10. TABELA 8.1: Tabela de volumes comercializados externamente por produto – Telefonia Móvel;

7.2.11. TABELA 8.2: Tabela de volumes comercializados externamente por produto – Telefonia Fixa;

7.2.12. TABELA 8.3: Tabela de volumes comercializados externamente por produto – TV por Assinatura;

7.2.13. TABELA 9: Tabela de associação das contas do PGSAC aos grupamentos de alocação;

7.2.14. APÊNDICE A: INFORMAÇÕES DE DEMANDA E DADOS FÍSICOS (IDDF);

7.2.15. APÊNDICE B: PREVISÃO DE DEMANDA E DADOS FÍSICOS (PDDF);

7.2.16. APÊNDICE C: PLANO GERAL PARA SEPARAÇÃO E ALOCAÇÃO DE CONTAS; e

7.2.17. APÊNDICE D: INFORMAÇÕES CONTÁBEIS POR MODALIDADE DE SERVIÇO.

Item 65

AGÊNCIA NACIONAL DE TELECOMUNICAÇÕES

MINUTA DE ATO

Item 66

O SUPERINTENDENTE DE COMPETIÇÃO DA AGÊNCIA NACIONAL DE TELECOMUNICAÇÕES

, no uso das atribuições que lhe foram conferidas pelo art. 59 e 159 do Regimento Interno da Anatel, aprovado pela Resolução nº 612, de 29 de abril de 2013, e pelo art. XX da Resolução nº XXX, de XX de XXXXX de 2024, e

CONSIDERANDO as disposições contidas no Decreto nº 9.612, de 17 de dezembro de 2021, quanto à importância da utilização de ferramentas técnicas e procedimentais que permitam a máxima aproximação dos custos estimados aos parâmetros de mercado;

CONSIDERANDO as disposições contidas na Resolução nº 438, de 10 de julho de 2006, que aprova o Regulamento de Remuneração pelo Uso de Redes de Prestadoras do Serviço Móvel Pessoal (SMP), quanto à determinação do valor de referência de VU-M (RVU M) de Prestadora de SMP pertencente a Grupo detentor de Poder de Mercado Signi?cativo (PMS) na oferta de interconexão em rede móvel;

CONSIDERANDO as disposições contidas na Resolução nº 588, de 7 de maio de 2012, que aprova o Regulamento de Remuneração pelo Uso de Redes de Prestadoras do Serviço Telefônico Fixo Comutado (STFC), quanto à determinação de valores máximos das Tarifas de Uso de Rede de Concessionária do STFC e de Prestadora de STFC pertencente a grupo detentor de PMS na oferta de interconexão em rede ?xa do STFC;

CONSIDERANDO as disposições contidas na Resolução nº 590, de 15 de maio de 2012, que aprova o Regulamento de Exploração Industrial de Linha Dedicada (EILD), quanto à determinação dos valores de referência de EILD Padrão a serem utilizados pelas Entidades Fornecedoras pertencentes a Grupo detentor de PMS na oferta de EILD;

CONSIDERANDO as disposições contidas na Resolução nº 600, de 8 de novembro de 2012, posteriormente alterada pela Resolução nº 694, de 17 de julho de 2018, que aprova o Plano Geral de Metas de Competição (PGMC), notadamente quanto à orientação dos preços aos custos de oferta dos produtos de atacado;

CONSIDERANDO a análise das contribuições recebidas em decorrência da Tomada de Subsídios, na forma da Consulta Pública nº 55, de 26 de outubro de 2021, publicada no Diário O?cial da União de 27 de outubro de 2021;

CONSIDERANDO a análise das contribuições recebidas em decorrência da Consulta Pública nº XX, de XX de XXXXX de 2023, publicada no Diário O?cial da União de XX de XXXXX de 2023;

CONSIDERANDO o constante dos autos do Processo nº 53500.071496/2020-83;

CONSIDERANDO o constante dos autos do Processo nº 53500.070830/2021-62;

CONSIDERANDO o constante dos autos do processo nº 53500.003900/2023-39;

RESOLVE:

Item 67

Art. 1º Aprovar, na forma do Anexo I do presente Ato, os requisitos técnico-econômicos para modelos de custos bottom-up.

Item 68

Art. 2º Este Ato entra em vigor na data de publicação de seu extrato no Diário Oficial da União.

Item 69

ANEXO I

REQUISITOS TÉCNICO-ECONÔMICOS PARA MODELOS DE CUSTOS BOTTOM-UP

Item 70

1 DO OBJETIVO

1.1 Este Anexo estabelece requisitos técnico-econômicos, princípios metodológicos e outras diretrizes a serem adotados no desenvolvimento de ferramentas que implementam modelos de custos bottom-up para rede fixa e rede móvel.

Item 71

2 DA ABRANGÊNCIA

2.1 Estes requisitos se aplicam às atividades de modelagem de custos bottom-up realizadas pela Agência.

Item 72

3 DAS DEFINIÇÕES

3.1 Para efeito deste Anexo, aplicam-se as seguintes definições, além das demais previstas na regulamentação:

3.1.1 Contabilidade de Custos Atuais: metodologia de custeio na qual o preço de referência é determinado conforme o preço atual de mercado para o ativo, caso ele seja adquirido no presente pelo prestador de serviços.

3.1.2 Contabilidade de Custos Históricos: metodologia de custeio na qual o preço de referência é determinado conforme o preço histórico nas valores contábeis registrados na aquisição do ativo pelo prestador de serviços.

3.1.3 Geotipo: grupo de muncípios que compartilham características semelhantes.

3.1.4 LRIC+: metodologia de alocação de custos que modela tanto os custos incrementais (aqueles que a prestadora incorreria para fornecer uma quantidade adicional de certos serviços ou grupo de serviços) quanto os custos comuns e compartilhados (aqueles custos compartilhados entre dois ou mais grupos de serviços).

3.1.5 Rede de acesso: segmento de rede que conecta os usuários finais ao provedor de serviços.

3.1.6 Rede de transmissão: segmento da rede que interliga os nós dos prestadores de serviços.

Item 73

4 DOS REQUISITOS COMUNS AO MODELO DE REDE FIXA E AO MODELO DE REDE MÓVEL

4.1 Deve ser adotada preferencialmente uma abordagem de Contabilidade de Custos Atuais para estabelecer os custos unitários dos ativos nos modelos de custos.

4.1.1 Em casos excepcionais e devidamente justificados, poderá ser adotada uma avaliação com base na Contabilidade de Custos Históricos para alguns ativos incluídos nos modelos de custos.

4.2 A metodologia de alocação de custos deve ser LRIC+ (Long Run Incremental Cost Plus Common Costs).

4.3 Os modelos devem considerar uma abordagem dinâmica com um período de modelagem plurianual, que poderá ter prolongamentos de maneira acomodar requisitos da metodologia de anualização de custos.

4.4 Os custos unitários de operação e manutenção de ativos serão preferencialmente representados pelos respectivos percentuais dos valores de aquisição.

4.5 As redes de acesso fixo e móvel serão dimensionadas em nível de geotipo.

4.6 A prestadora a ser modelada será hipoteticamente eficiente, tendo as suas características de demanda, cobertura e tecnologias de acesso definidas de acordo com aquelas das prestadoras pertencentes a grupos com Poder de Mercado Significativo identificados pela Agência.

Item 74

5 DOS REQUISITOS ESPECÍFICOS DO MODELO DE REDE FIXA

5.1 A lista de serviços a serem incluídos no modelo bottom-up de rede fixa será a seguinte:

5.1.1 Serviços de acesso:

5.1.1.1 Acesso de cobre ao usuário final.

5.1.1.2 Telefone de uso público.

5.1.1.3 xDSL-apenas (residencial).

5.1.1.4 Fibra, excluindo EILD.

5.1.1.5 Sem fio, excluindo EILD

5.1.1.6 Cobre EILD.

5.1.1.7 Fibra EILD.

5.1.1.8 EILD sem fio.

5.1.1.9 Full unbundling (cobre).

5.1.1.10 Shared unbundling.

5.1.1.11 WLR - Wholesale line rental.

5.1.1.12 VULA – virtual unbundled local access.

5.1.2 Serviços de voz:

5.1.2.1 Fixo para fixo na mesma área local on-net.

5.1.2.2 Fixo para fixo na mesma área local off-net.

5.1.2.3 Originação/ terminação fixa local (TU-RL).

5.1.2.4 Fixo para fixo diferente área local, mas mesma área de numeração;

5.1.2.5 Originação e terminação TU-RIU1 atacado

5.1.2.6 Fixo para fixo, longa distância intra-setor

5.1.2.7 Originação e terminação TU-RIU2 atacado

5.1.2.8 Fixo para fixo, longa distância inter-setor

5.1.2.9 Fixo para internacional

5.1.2.10 Fixo para móvel VC-1

5.1.2.11 Fixo para móvel VC-2

5.1.2.12 Fixo para móvel VC-3

5.2 A modelagem da rede de acesso poderá prever a seleção de tecnologias baseadas em cobre, fibra óptica e soluções sem fio.

5.3 A modelagem da rede de transmissão poderá prever a seleção de tecnologias baseadas em enlaces de microondas, fibra óptica, linhas dedicadas e conexões via satélite.

5.4 Os geotipos do modelo de rede fixa deverão ser definidos pela densidade domiciliar, setores do Plano Geral de Outorgas – PGO e regulamentação, sendo o critério de regulamentação aplicável apenas a municípios identificados no PGMC como sendo de Categoria 3 para os mercados relevantes de Full Unbundling e Bitstream.

Item 75

6 DOS REQUISITOS ESPECÍFICOS DO MODELO DE REDE MÓVEL

6.1 A lista de serviços a serem incluídos no modelo bottom-up de rede móvel será a seguinte:

6.1.1 Serviços de voz:

6.1.1.1 Chamadas VC-1 móvel para móvel on-net.

6.1.1.2 Chamadas VC-1 móvel para móvel off-net.

6.1.1.3 Chamadas VC-1 móvel para fixo.

6.1.1.4 Chamadas móveis saintes on-net de longa distância VC-2.

6.1.1.5 Chamadas móveis saintes off-net de longa distância VC-2.

6.1.1.6 Chamadas móveis saintes on-net de longa distância VC-3

6.1.1.7 Chamadas móveis saintes off-net de longa distância VC-3

6.1.1.8 Chamadas móveis para internacional.

6.1.1.9 Chamada terminada.

6.1.2 Serviços de SMS:

6.1.2.1 SMS on-net varejo.

6.1.2.2 SMS off-net varejo.

6.1.2.3 SMS off-net entrante.

6.1.3 Serviços de dados:

6.1.3.1 Pacotes de dados 2G.

6.1.3.2 Pacotes de dados 3G.

6.1.3.3 Pacotes de dados 4G.

6.1.3.4 Pacotes de dados 5G.

6.1.3.5 Internet das Coisas.

6.1.4 Serviços de roaming nacional:

6.1.4.1 Voz sainte.

6.1.4.2 Voz entrante.

6.1.4.3 SMS sainte.

6.1.4.4 SMS entrante.

6.1.4.5 Pacotes de dados.

6.1.5 Serviços de roaming internacional:

6.1.5.1 Voz sainte.

6.1.5.2 Voz entrante.

6.1.5.3 SMS sainte.

6.1.5.4 SMS entrante.

6.1.5.5 Pacotes de dados.

6.1.6 Serviços de conexão:

6.1.6.1 Conexão apenas voz.

6.1.6.2 Conexão dados e voz.

6.1.6.3 Conexão apenas dados.

6.1.6.4 Conexão M2M.

6.1.7 Outros serviços:

6.1.7.1 Infraestrutura passiva de torres.

6.2 O modelo de rede móvel deve incluir os padrões de tecnologias de rede de acesso desde a segunda até a quinta geração.

6.3 A modelagem da rede de transmissão poderá prever a seleção de tecnologias baseadas em enlaces de microondas, fibra óptica, linhas dedicadas e conexões via satélite.

6.4 Os geotipos do modelo de rede móvel devem ser definidos pela densidade demográfica, topografia e por dez áreas geográficas nas quais os municípios são agrupados da seguinte maneira:

6.4.1 Área 1: área geográfica que inclui os seguintes municípios pertencentes ao Estado de São Paulo: Alumínio, Araçariguama, Arujá, Atibaia, Barueri, Biritiba-Mirim, Bom Jesus dos Perdões, Bragança Paulista, Cabreúva, Caieiras, Cajamar, Campo Limpo Paulista, Carapicuíba, Cotia, Diadema, Embu, Embu-Guaçú, Ferraz de Vasconcelos, Francisco Morato, Franco da Rocha, Guararema, Guarulhos, Igaratá, Itapecerica da Serra, Itapeví, Itaquaquecetuba, Itatiba, Itú, Itupeva, Jandira, Jarinu, Joanópolis, Jundiaí, Juquitiba, Mairinque, Mairiporã, Mauá, Mogi das Cruzes, Morungaba, Nazaré Paulista, Osasco, Pedra Bela, Pinhalzinho, Piracaia, Pirapora do Bom Jesus, Poá, Ribeirão Pires, Rio Grande da Serra, Salesópolis, Salto, Santa Izabel, Santana de Parnaíba, Santo André, São Bernardo do Campo, São Caetano do Sul, São Lourenço da Serra, São Paulo, São Roque, Suzano, Taboão da Serra, Tuiuti, Vargem, Vargem Grande Paulista e Várzea Paulista.

6.4.2 Área 2: Estado de São Paulo, excluídos os municípios contidos na Área 1 anterior.

6.4.3 Área 3: Estados do Rio de Janeiro e Espírito Santo.

6.4.4 Área 4: Estado de Minas Gerais.

6.4.5 Área 5: Estados do Paraná e Santa Catarina.

6.4.6 Área 6: Estado do Rio Grande do Sul.

6.4.7 Área 7: Estados de Goiás, Tocantins, Mato Grosso do Sul, Mato Grosso, Rondônia, Acre e Distrito Federal.

6.4.8 Área 8: Estados do Amazonas, Roraima, Amapá, Pará e Maranhão.

6.4.9 Área 9: Estados da Bahia e Sergipe.

6.4.10 Área 10: Estados do Piauí, Ceará, Rio Grande do Norte, Paraíba, Pernambuco e Alagoas.