Item 1

AGÊNCIA NACIONAL DE TELECOMUNICAÇÕES

TOMADA DE SUBSÍDIOS Nº 02, DE 31 DE JANEIRO DE 2024

DO OBJETO

Dentre as competências legais previstas na Lei Geral de Telecomunicações (LGT – Lei nº 9.472, de 16 de julho de 1997) para a atuação da Anatel destacam-se: a administração do espectro de radiofrequências e a reavaliação periódica da regulamentação, com vistas à promoção da competição e à adequação à evolução tecnológica e de mercado. Para tanto, a Agência deve ter como baliza as políticas nacionais de telecomunicações, especialmente àquelas definidas no Decreto nº 9.612, de 17 de dezembro de 2018, alterado pelo Decreto nº 11.299, de 21 de dezembro de 2022.

Desta forma, a Agência está constantemente avaliando aspectos técnicos, econômicos e concorrenciais para subsidiar seu planejamento para realização de procedimentos licitatórios de conferência de autorizações de uso do espectro de radiofrequências no Brasil, visando o desenvolvimento econômico e social do país, a universalização dos serviços e o acesso à comunicação de qualidade em todo o território nacional. Tal avaliação é calcada nas disposições legais e regulamentares pertinentes, nas demandas do mercado, na evolução tecnológica, nas melhores práticas internacionais e no interesse público

Entende-se oportuno, portanto, receber informações de agentes do setor regulado que, por seu conhecimento do mercado, podem enriquecer o debate e apresentar dados concretos e fundamentados a respeito de: i) demandas de espectro para determinados serviços e aplicações; ii) modelos de negócios para a exploração do espectro; iii) mecanismos para assegurar a entrada de novos players de forma competitiva e sustentável no mercado; e iv) fornecer informações referentes ao desenvolvimento de novas aplicações de telecomunicações.

Assim, a presente Tomada de Subsídios tem por objetivo coletar informações da sociedade a respeito dos aspectos técnicos e operacionais, da disponibilidade de equipamentos, dos modelos de negócios, dos aspectos concorrenciais e da demanda de espectro, os quais são utilizados para subsidiar o planejamento de acesso e uso do espectro de radiofrequência no Brasil, em curto, médio e longo prazo.

Item 2

DO ESPECTRO DE RADIOFREQUÊNCIAS

No que diz respeito às faixas de radiofrequências objeto desta Tomada de Subsídios, cabe observar que as informações apresentadas a seguir abarcam porções do espectro que: (i) já foram objeto de licitações da Agência e para as quais a Anatel já decidiu pela realização de refarming; (ii) porções do espectro já regulamentadas para implantação de sistemas IMT, mas que ainda não foram objeto de procedimento licitatório ou que não tenham sido objeto de autorização para implementação deste tipo de sistema; e (iii) porções do espectro ainda não regulamentadas para uso por sistemas IMT no Brasil.

Item 3

- Faixas que já foram objeto de licitações da Agência e para as quais a Anatel já decidiu pela realização de refarming

As faixas de radiofrequências que já foram objeto de licitações da Agência e para as quais a Anatel já decidiu pela realização de refarming se referem às faixas de 800 MHz, 900 MHz e 1.800 MHz. Com a aprovação da Resolução nº 757, de 8 de novembro de 2022, foram estabelecidas novas destinações e novas condições de uso para a prestação do Serviço Móvel Pessoal nestas faixas. Assim, faz-se necessário conferir novas autorizações de uso de radiofrequências compatíveis com a canalização em vigor (conforme processos de planejamento aprovados pela Anatel e em debate junto ao Tribunal de Contas da União - TCU), observados os prazos, definidos na referida resolução, em que os sistemas já autorizados podem continuar em operação.

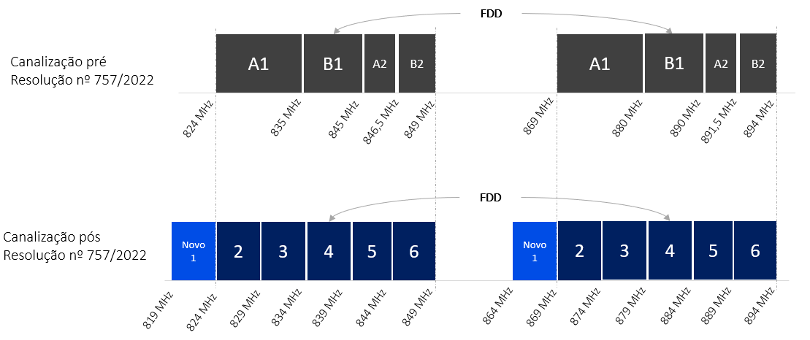

Para a faixa de 800 MHz, as novas condições de uso estabelecidas incluem um novo bloco de 5 + 5 MHz. Desta forma, a faixa disponível para implementação de sistemas do Serviço Móvel Pessoal que empregam método de duplexação por divisão de frequências (FDD) corresponde a 30 + 30 MHz.

Com a ampliação da faixa disponível, será possível implementar sistemas que fazem uso mais eficiente do espectro, uma vez que há possibilidade de agregação de blocos contíguos, compatíveis com padrões tecnológicos mais recentes.

Figura 1 – Nova canalização para a faixa de 800 MHz

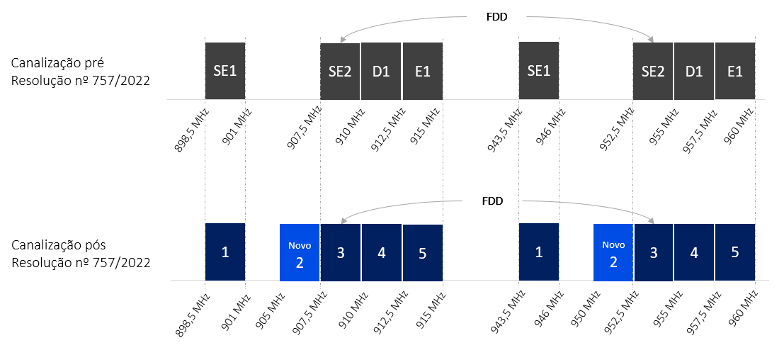

Com relação à faixa de 900 MHz, nas condições de uso vigentes foi estabelecido novo canal de 2,5 + 2,5 MHz. Assim, considerada a possibilidade de agregação de canais, pode-se formar dois blocos contíguos de 5 + 5 MHz para implementação de sistemas de telefonia móvel FDD.

Figura 2 – Nova canalização para a faixa de 900 MHz

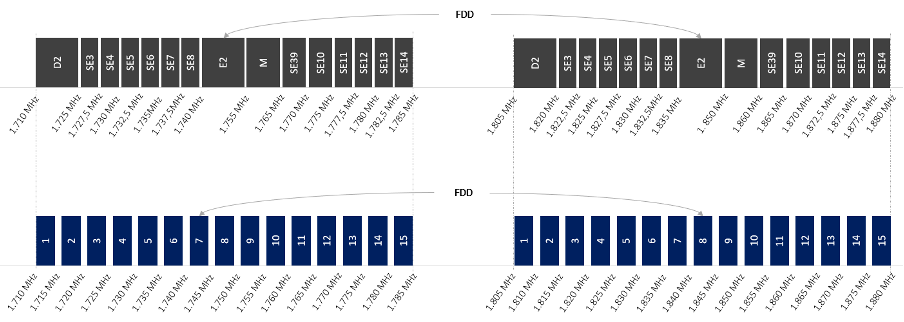

A respeito da faixa de 1.800 MHz, as condições de uso recentemente aprovadas estabeleceram a canalização da faixa em blocos de 5 MHz, sendo permitida a possibilidade de agregação para formação de blocos maiores, compatíveis com padrões tecnológicos mais recentes, como 4G e 5G.

Figura 3 – Nova canalização para a faixa de 1.800 MHz

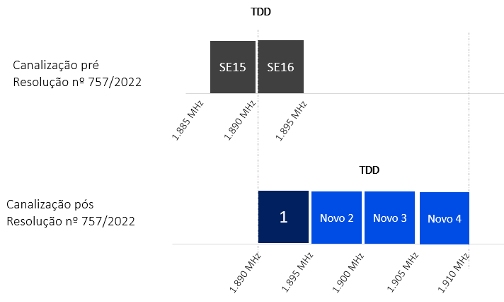

Considerando as novas condições de uso estabelecidas, identifica-se ainda oportunidade para conferência de novas autorizações na faixa de 1.900 MHz (TDD), ou partes desta, observada a possibilidade de implementação de sistemas de comunicação para suporte ao transporte ferroviário (FRMCS, Future Railway Mobile Communications System) na parte superior da faixa.

Figura 4 – Nova canalização para a faixa de 1.900 MHz

Item 4

- Faixas já regulamentadas para implantação de sistemas IMT, mas que ainda não foram objeto de procedimento licitatório ou que não tenham sido objeto de autorização para implementação deste tipo de sistema

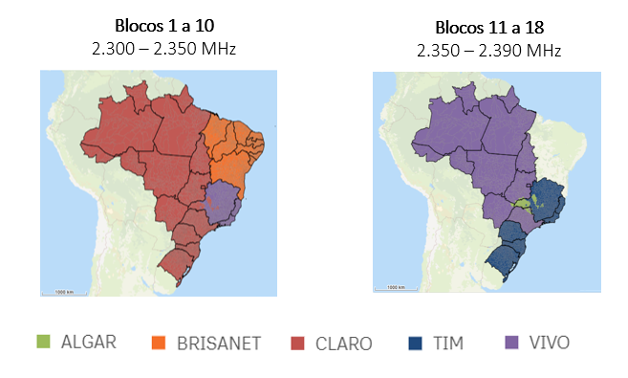

No contexto do planejamento da Agência, identificou-se também porções do espectro de radiofrequências que foram objeto de procedimentos licitatórios, mas para os quais ainda há blocos não associados a autorizações de uso de radiofrequências conferidas em caráter primário, como nas faixas de 2.300 MHz, 2.500 MHz e 26 GHz.

A faixa de 2.300 MHz foi objeto de licitação em 2021, porém há sobra de 40 MHz na região Nordeste, havendo, portanto, possibilidade de ser avaliar a conveniência de nova disponibilização desta porção do espectro em futuro certame licitatório, para implementação de sistemas que empreguem método de duplexação por divisão no tempo (TDD).

Figura 5 - Cenário de autorizações na faixa de 2.300 MHz (caráter primário)

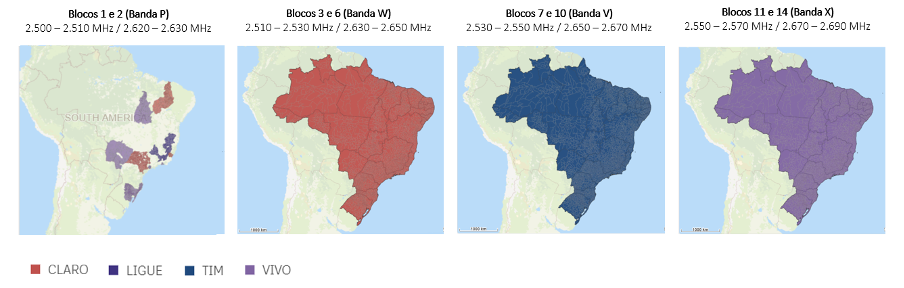

A faixa de 2.500 MHz está subdividida em dois arranjos, um arranjo FDD, correspondente à subfaixa de 2.500 – 2.570 MHz / 2.620 – 2.690 MHz, e um arranjo TDD, para a faixa de 2.570 – 2.620 MHz.

Com relação à subfaixa para implementação de sistemas FDD, observa-se que os blocos 1 e 2 da canalização estabelecida no Regulamento aprovado pela Resolução nº 757/2022, que correspondem à subfaixa de 2.500 – 2.510 MHz / 2.620 – 2.630 MHz (anteriormente especificada como Banda P) não estão autorizados em todo o território brasileiro e podem ser considerados em futuro procedimento licitatório.

Figura 7 – Cenário de autorizações na faixa de 2.500 MHz – FDD (caráter primário)

A respeito da subfaixa com arranjo TDD (blocos 15 a 24 da canalização estabelecida no Regulamento aprovado pela Resolução nº 757/2022), há autorização para uso de radiofrequências em caráter primário, associada à prestação do SMP, apenas para uma entidade, no Estado de São Paulo, Mato Grosso do Sul e municípios de Minas Gerais.

Figura 7 – Cenário de autorizações na faixa de 2.500 MHz – TDD (caráter primário – SMP)

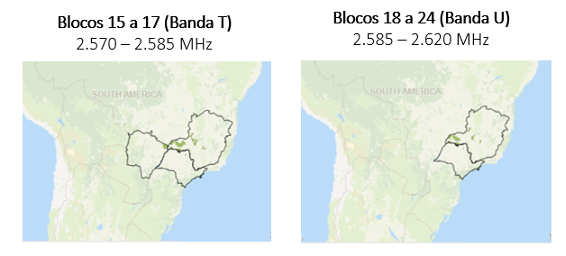

Ainda a respeito da faixa de 2.500 MHz, cumpre mencionar que há autorizações de uso de radiofrequências em caráter primário associadas aos Serviço de Comunicação Multimídia. Há autorizações nas faixas de radiofrequências correspondentes à Banda T (15 MHz) em 144 municípios, autorizações na Banda U (35 MHz) em 269 municípios, além de autorizações nos 50 MHz (Bandas T e U) em 1.254 municípios.

Tais autorizações derivam de Licitação realizada em 2015, por meio da qual foram disponibilizados lotes municipais na faixa de 2.500 MHz (TDD), para prestação do Serviço de Comunicação Multimídia.

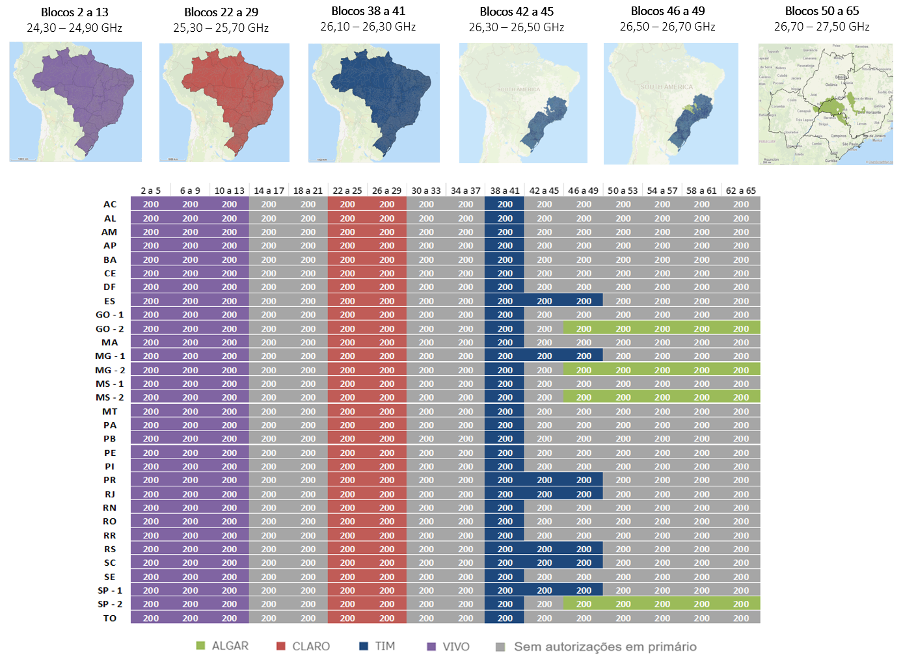

Com relação à faixa de radiofrequências de 26 GHz, cabe observar que esta porção do espectro foi objeto de licitação em 2021. Porém, há sobra de blocos de 200 MHz, num total de 2 GHz, que podem ser objeto de futuro procedimento licitatório. A canalização da faixa está estabelecida no Regulamento aprovado pela Resolução nº 743/2021.

Figura 9 – Cenário de autorizações na faixa de 26 GHz (caráter primário)

Ademais, vale mencionar que a apesar da faixa de radiofrequências de 450 MHz já está destinada ao Serviço Móvel Pessoal, considerando as referências internacionais e observado o interesse do setor de utilities no uso da referida faixa, entende-se oportuno reavaliar o plano de uso desta faixa.

Além das faixas de radiofrequências que já foram objeto de procedimentos licitatórios para conferência de autorização de uso de radiofrequências para a prestação do SMP, o Regulamento de Condições de Uso aprovado pela Resolução nº 757/2022 estabelece os arranjos e canalizações de outras faixas destinadas à prestação de serviços de interesse coletivo que ainda não foram objeto de leilões realizados pela Agência, para as quais há perspectiva de implementação de sistemas IMT (do inglês, International Mobile Telecommunications), como é o caso das faixas de 1,5 GHz e 4,9 GHz.

Item 5

- Faixas ainda não regulamentadas para uso por sistemas IMT no Brasil

Menciona-se ainda que há faixas de radiofrequências identificadas para implementação de sistemas IMT no Brasil, para as quais se entende oportuno discutir a possibilidade de atualização do arcabouço regulatório da Agência, verificando-se a conveniência, oportunidade e interesse público para regulamentar o uso destas faixas, ou parte destas, para prestação do Serviço Móvel Pessoal. As faixas de 6.425 MHz a 7.125 MHz, 10 GHz a 10,5 GHz, 37 GHz a 43,5 GHz, 45,5 GHz a 47 GHz, 47,2 GHz a 48,2 GHz e 66 GHz a 71 GHz enquadram-se nesta discussão.

A respeito da faixa de 6 GHz, cabe mencionar que, considerando o fato de o espectro de radiofrequências ser um bem público e escasso, administrado pela Agência e observada a relevância da otimização do uso das faixas de radiofrequências, importa avaliar a possibilidade e os critérios necessários para implementação de sistemas que ampliem o número de dispositivos, usuários e serviços que podem acessar determinada faixa do espectro de radiofrequências.

Item 6

DA IMPLANTAÇÃO DE INFRAESTRUTURA PARA USO DO ESPECTRO

No contexto da discussão sobre acesso e uso do espectro de radiofrequências por sistemas móveis, importa abordar questões relacionadas com a implantação de estações rádio base e com a eventual necessidade de adensamento destas estações para prestação do serviço móvel pessoal.

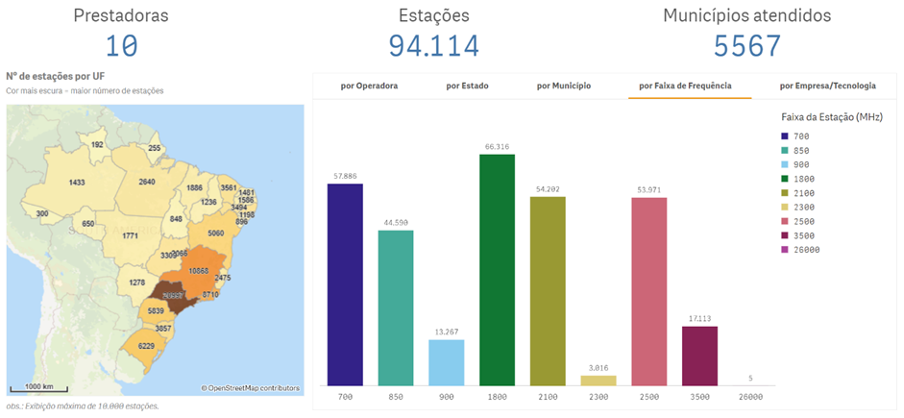

Segundo dados de janeiro de 2024, o Brasil conta com mais de 94 mil estações rádio base licenciadas associadas ao SMP, devendo-se destacar que cada estação pode ter capacidade para operação em diferentes faixas de radiofrequências.

A relação entre o número de habitantes e o número de estações rádio base instaladas em determinada região é uma métrica comumente debatida internacionalmente. Observadas as características operacionais de cada faixa de radiofrequências e as aplicações que se pretende desenvolver, na média, para a manutenção de níveis mínimos de qualidade, a relação recomendada de usuários por ERB deve estar entre 1.000 e 1.500 hab/ERB, conforme números apresentados pela Abrintel[1].

Observa-se que no cenário brasileiro a distribuição de estações rádio base nas unidades da federação não segue a proporção da distribuição populacional. Alguns estados apresentam uma relação de número de habitantes por ERB consideravelmente superiores a outros estados.

O adensamento de infraestrutura para prestação do serviço móvel pessoal foi objeto de obrigações dispostas no Edital nº 1/2021 (Edital do 5G[2]) e, dada a importância do tema, entende-se relevante coletar mais informações do setor a respeito desta questão.

Item 7

DOS ASPECTOS COMPETITIVOS

Dada sua característica de insumo fundamental ao provimento das comunicações móveis, o espectro torna-se também elemento preponderante nas discussões sobre competição nos serviços de telecomunicações, principalmente para o Serviço Móvel Pessoal.

Panorama do mercado de varejo do Serviço Móvel Pessoal (SMP)

Do final dos anos 1990 até os primeiros períodos dos anos 2000, as operações móveis eram empreendimentos de caráter regional, controlados por grupos independentes das operações estabelecidas de telefonia fixa, banda larga e conteúdo. Após um movimento robusto de consolidações conglomeradas, chegou-se ao final da década com grandes grupos nacionais - CLARO, OI, TELEFÔNICA e TIM - integrados em diferentes elos da cadeia produtiva. Além de operações regionais de menor escala - ALGAR e SERCOMTEL - a Anatel vislumbrou em 2010 a entrada de uma quinta operação móvel nacional, pelo que sagrou vencedora a NEXTEL.

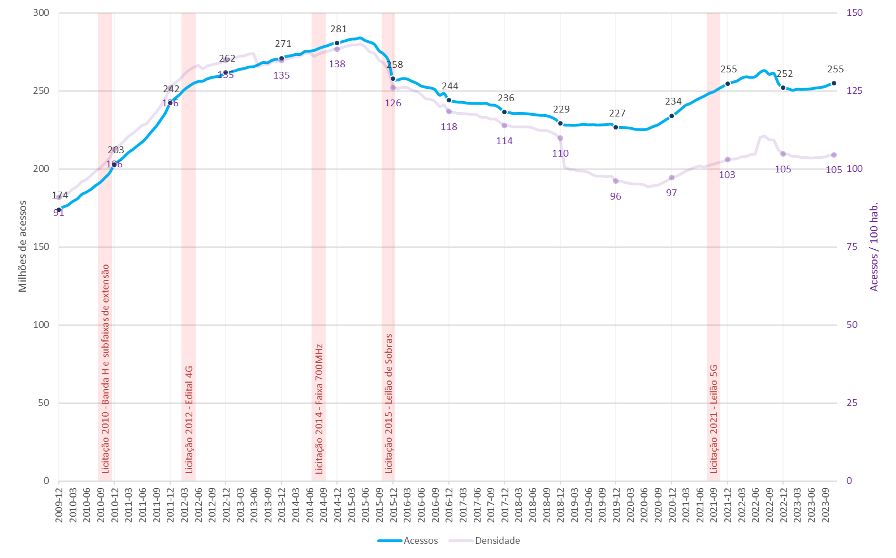

Diante desse quadro, interessa explorar a trajetória competitiva do Serviço Móvel Pessoal e o espectro, iniciando com um panorama sobre a quantidade de acessos.

Figura 10 – Evolução do nº de acessos do SMP e sua densidade (acessos / 100 hab.)

Fonte: Anatel. Elaboração própria.

Conforme demonstrado na figura acima, o SMP chegou a possuir, em maio de 2015, mais de 284 milhões de acessos[3], após esse período, o serviço entrou numa trajetória de acomodação no número de acessos, decorrente de vários aspectos, mas essencialmente da redução do comportamento de múltiplos sim cards, conforme demonstra a evolução da densidade de acessos.

Após esse período de ajuste, em julho de 2020, o serviço passou a perceber incremento na base, e tal crescimento se manteve até 2022, quando passou novamente por um curto período de redução, mas já em 2023 o número de acessos do SMP voltou a crescer e, no último trimestre do ano, foram reportados a Anatel mais de 254 milhões de acessos.

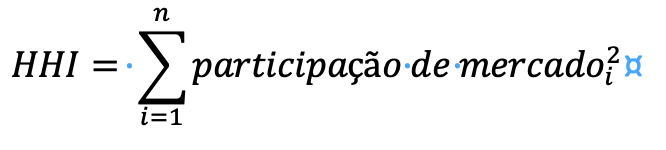

Apesar das oscilações percebidas no número de acessos, ao avaliarmos a competição nesse mercado percebemos que ela não sofreu grandes variações ao longo tempo, exceto eventos relevantes como a alienação dos ativos da OI Móvel. Para demonstrar essa visão abaixo é apresentado o gráfico com a evolução do Índice Herfindahl-Hirschman (HHI) para o SMP.

O Índice Herfindahl–Hirschman ou simplesmente HHI é uma medida de grau de concentração[4] e seu cálculo é expresso pela seguinte fórmula:

|

|

|

Onde:

i: refere-se a cada empresa do mercado avaliado.

n: refere-se ao total de empresas no mercado avaliado.

|

Em breve síntese, o índice HHI tem variação entre “1/n” e “1”, onde o valor mínimo de “1/n” pode chegar a zero (0), em caso de concorrência perfeita, com uma enorme quantidade de empresas participantes no mercado. O valor máximo apresentado pelo índice, por sua vez, é associado à uma situação monopolística. Nesse cenário uma “firma” ou prestadora, no caso concreto em estudo, retém toda participação do mercado, indicando o limite superior do índice HHI, o valor de “1”.[5] (BOFF; RESENDE, 2002)

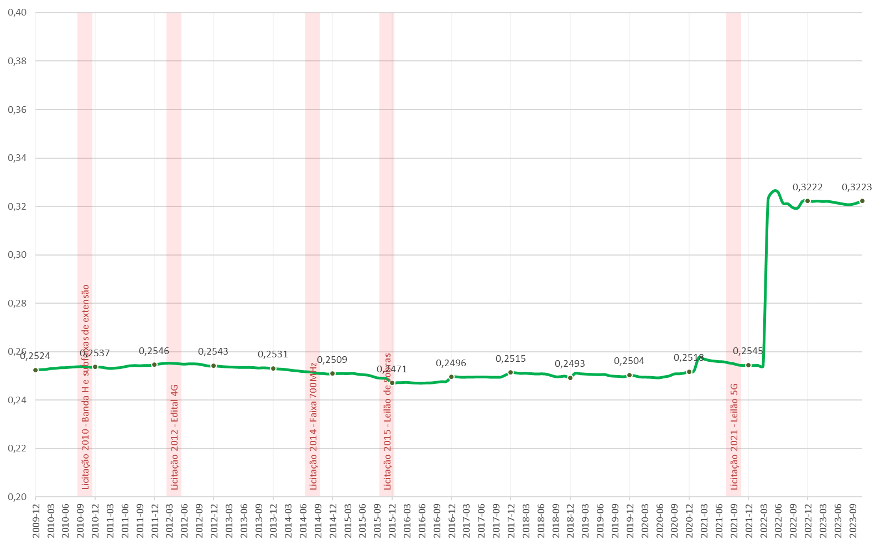

Figura 11 – Evolução do HHI nacional do SMP

Fonte: Anatel. Elaboração própria.

Antes de adentrarmos na análise do gráfico acima, importante mencionar que, no que diz respeito a Licitação nº 1/2021-SOR/SPR/CD-Anatel (Edital 5G), houve um esforço na proposição de lotes regionais e outros mecanismos para promover a entrada de novos players de forma competitiva e sustentável, sendo que, neste momento, ainda é prematura a avaliação da capacidade de competir desses novos agentes uma vez que grande parte dos compromissos do edital ainda estão por vencer e tais agentes ainda estão em fase de implantação de suas redes.

Posicionando os momentos de realização de licitações de espectro em contraste com a trajetória histórica do HHI, em que pese o inconteste sucesso percebido por toda a sociedade brasileira na dotação de infraestrutura, no fechamento de lacunas de atendimento e na incursão de diferentes gerações tecnológicas, não se identifica alguma modificação quanto à métrica de concentração estrutural do mercado móvel.

Essa constatação se mostra preocupante, considerando as tentativas já realizadas de viabilizar a entrada de operações competitivas e que, recentemente, dois empreendimentos de vocação nacional tiveram sua trajetória interrompida.

Apesar dos esforços de viabilizar uma operação móvel não integrada e projetos de racionalizar investimentos e acelerar sua entrada pela via de contratos de compartilhamento, a NEXTEL não alcançou uma condição de sustentabilidade e acabou sendo incorporada em 2019 pela CLARO.

Já a OI MÓVEL, apesar de surgida de uma operação fixa então robusta, no contexto das dificuldades financeiras e operacionais que redundaram na recuperação judicial do Grupo OI, a operação foi alienada em favor dos grupos CLARO, TELEFÔNICA e TIM. Naturalmente, a operação foi objeto de condicionantes e remédios comportamentais com o objetivo de permitir ao mercado recobrar a estrutura concorrencial de outrora. Importante ainda mencionar que, se a situação a nível nacional é inquietante, quando analisada em recortes infranacionais ela se torna ainda mais crítica.

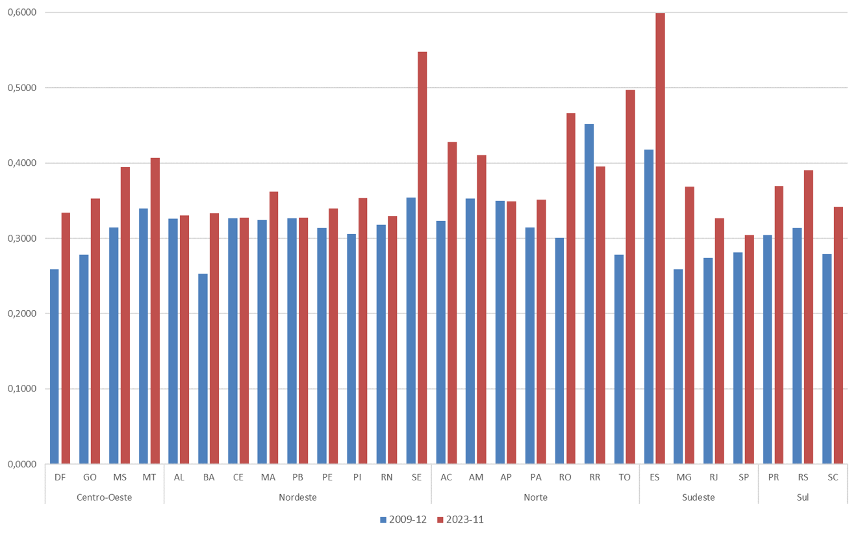

Nessa linha, abaixo é apresentada uma avaliação comparativa entre os meses de dez/2009 e nov/2023 do HHI agrupando-se os acessos nas unidades da federação (UF).

Figura 12 – Comparação do HHI do SMP nas UFs

Fonte: Anatel. Elaboração própria.

Conforme é possível observar da figura acima, apenas os estados do Amapá (AP) e Roraima (RR) apresentaram redução no HHI quando comparados os dois períodos e chama a atenção a piora substancial nas regiões Centro-Oeste, Sudeste e Sul do país.

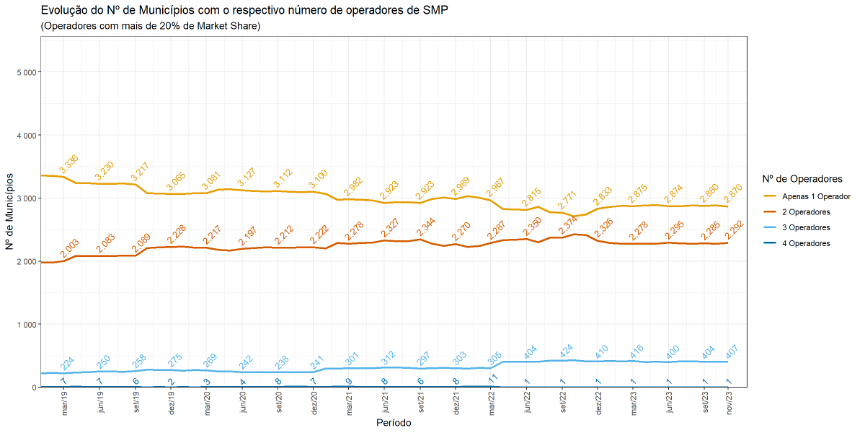

Ao adentrarmos para a realidade municipal[6], os desafios à competição se tornam ainda maiores. A título de exemplo, abaixo é apresentado gráfico avaliando o número de municípios de acordo com o número de operadores com presença significativa (participação de mercado superior a 20%).

Figura 13 – Nº de municípios de acordo como número de operadores do SMP

(operadoras com mais de 20% de Market share)

Fonte: Anatel. Elaboração própria.

Conforme podemos perceber, apesar da presença nacional agregada de três grandes grupos econômicos, na grande maioria dos municípios do Brasil (5.162, ou ≈93% dos municípios brasileiros) há presença significativa de apenas dois, sendo que em 2.870 (≈52% dos municípios brasileiros) apenas um grupo econômico com presença significativa.

Ainda sobre essas informações, mas com outra visão, chama a atenção a redução ao longo do tempo do número de municípios com apenas 1 operadora com mais de 20% de market share, assim como o incremento de municípios com 3 operadores, ambos são efeitos positivos, embora não sejam resultantes da entrada no mercado de novos players e sim da contestação entre os players estabelecidos. Ainda nessa visão, preocupa o aumento no número de municípios com apenas 2 operadores, o que pode significar a formação de duopólios que, no limite, podem ter implicação a nível nacional.

Ainda que as informações apresentadas neste panorama sejam sintéticas[7], fica claro o quão fundamental é a discussão dos aspectos concorrenciais para subsidiar o planejamento da realização de procedimentos licitatórios, enquanto oportunidade única de regulação da entrada, consistente na promoção de mudanças estruturais, com estabilidade, previsibilidade e segurança jurídica para todas as partes, em prol daquele que deve ser o objetivo final de tutela no processo competitivo, o consumidor de serviços de telecomunicações.

Item 8

Aspectos competitivos além do SMP

A avaliação da utilização do espectro deve ultrapassar sua utilização exclusivamente por um determinado serviço ou modelo de negócio, sob risco de que impacte negativamente a inovação e/ou criação de reservas de mercado.

Nesse sentido, seria interessante também questionar a sociedade a respeito de modelos alternativos de acesso e uso do espectro, como forma de encorajar a participação de agentes que não aqueles tradicionais para o provimento de serviços potencialmente disruptivos ou de nicho.

Item 9

DA CONEXÃO COM OUTRAS INICIATIVAS DA ANATEL

Cabe observar que, a depender dos resultados da avaliação das informações a serem coletadas, pode ser necessária a realização de certame licitatório em curto prazo e médio prazo.

Desta forma, considerando a hipótese que se entenda pertinente realizar procedimento licitatório em curto prazo, foi aprovado na 929ª Reunião do Conselho Diretor da Anatel, a atualização da Agenda Regulatória da Anatel 2023-2024, para inclusão de item quanto à Elaboração de Edital de Licitação para autorização de uso de radiofrequências, no âmbito do Processo 53500.023403/2022-76, iniciativa que abarca a presente tomada de subsídio.

Adicionalmente, importa destacar que as decisões a serem tomadas em decorrência da análise dos resultados da presente Tomada de Subsídios podem levar à necessidade de alterações na destinação de determinadas faixas de radiofrequências.

Neste sentido, menciona-se que no âmbito do Processo nº 53500.045607/2022-68 está sendo proposta a revisão do Plano de Atribuição e Destinação de Faixas de Radiofrequências no Brasil (PDFF) e, eventuais alterações decorrentes das discussões ocorridas no contexto da Tomada de Subsídios devem ser refletidas no âmbito do referido processo.

Item 10

DOS QUESTIONAMENTOS

O espectro de radiofrequências é um recurso escasso e cabe à Anatel administrá-lo de forma a permitir o uso deste recurso de forma eficiente, visando o desenvolvimento econômico e social do país, a universalização dos serviços, o acesso à comunicação de qualidade em todo o território nacional e o atendimento ao interesse público.

Desta forma, considerando o exposto e a fim de coletar os subsídios necessários para atualizar o plano de uso do espectro e para o estabelecimento de um planejamento para o acesso e uso do espectro de radiofrequências no Brasil em curto, médio e longo prazo, questiona-se:

1. Qual é a demanda de espectro (em MHz) já concretamente identificada para a expansão de sistemas móveis em todo o território nacional em curto (nos próximos 3 anos), médio (nos próximos 6 anos) e longo prazo (nos próximos 10 anos) e quais são os elementos que justificam esta demanda?

a) Para faixas de radiofrequências abaixo de 1 GHz.

b) Para faixas de radiofrequências entre 1 GHz e 7 GHz.

c) Para faixas de radiofrequências acima de 7 GHz.

Item 11

2. Qual é a disponibilidade atual de equipamentos LTE (4G) e NR (5G) para implementação de sistemas IMT e qual a disponibilidade prevista em curto (nos próximos 3 anos), médio (nos próximos 6 anos) e longo prazo (nos próximos 10 anos) para as faixas de radiofrequências de 450 MHz, 800 MHz, 900 MHz, 1.500 MHz, 1.800 MHz, 1.900 MHz (TDD), 2.300 MHz, 2.500 MHz (FDD e TDD), 4.900 MHz, 6 GHz, 10,5 GHz e 26 GHz?

Item 12

3. Considerando que algumas das faixas de radiofrequências mencionadas nas questões anteriores não possuem padronização internacional para equipamentos IMT, qual é a previsão de padronização pelo 3GPP para estes equipamentos nestas faixas?

Item 13

4. Quais são as tecnologias (2G, 3G, 4G ou 5G) utilizadas para implementação de sistemas IMT em cada faixa de radiofrequências autorizadas para prestação do Serviço Móvel Pessoal no Brasil?

Item 14

5. Em quais países existem sistemas IMT implementados nas faixas de radiofrequências de 1,5 GHz e 4,9 GHz?

Item 15

5.1. Qual a quantidade de espectro disponibilizada para implementação de sistemas IMT nestas faixas de radiofrequências?

Item 16

5.2. Qual a quantidade de players nestes mercados e qual a quantidade de espectro autorizada para cada player?

Item 17

6. Considerando que a faixa de radiofrequências de 6 GHz está atualmente prevista para uso de equipamentos de radiação restrita no Brasil e observada a tendência de uso de parte desta faixa para implementação de sistemas IMT em determinadas regiões e/ou países, quais são as soluções que poderiam ser adotadas para uso desta faixa no Brasil?

Item 18

6.1. Qual é o modelo de negócio que poderia ser adotado para explorar esta faixa por sistemas que utilizam equipamentos de radiação restrita?

Item 19

6.2. Quais as aplicações específicas para utilização de equipamentos de radiação restrita que justificariam a demanda de 1.200 MHz para este tipo de sistema e quando estas aplicações estariam comercialmente disponíveis em larga escala?

Item 20

6.3. Considerando que, para o intervalo entre 1 GHz e 7 GHz (mid-Band), há 1.150 MHz atualmente destinados para exploração do Serviço Móvel Pessoal no Brasil, quais os elementos que justificariam a destinação de uma porção da faixa de 6 GHz para implementação de sistemas IMT?

Item 21

7. Considerando a implementação de sistemas IMT globalmente, quais são as faixas de radiofrequências não identificadas e/ou não utilizadas no Brasil que poderiam ser consideradas no planejamento da Agência para disponibilização de espectro para prestação do Serviço Móvel Pessoal?

Item 22

8. Considerando que a Agência está coletando informações para o estabelecimento de um planejamento para realização de ações para permitir o acesso e uso efetivo do espectro de radiofrequências nos próximos dez anos, quais são as principais faixas de radiofrequências que deveriam ser objeto de procedimentos licitatórios em curto, médio e longo prazo?

Item 23

9. Em eventual disponibilização de blocos com larguras de faixa maiores, ou mesmo de um único bloco, em determinada faixa de radiofrequências abaixo de 1 GHz, quais mecanismos poderiam ser adotados pela Anatel para permitir acesso ao espectro nestes blocos de forma compartilhada entre as prestadoras do SMP?

Item 24

10. Qual é a quantidade mínima de espectro abaixo de 1 GHz e entre 1 GHz e 7 GHz necessária para possibilitar que um novo player entre de maneira competitiva e sustentada no mercado de telefonia móvel? Justifique.

Item 25

11. Quais são as escalas geográficas mínimas ou ótimas das autorizações para assegurar entrada de novos players de maneira competitiva e sustentada no mercado de telefonia móvel:

a) Para faixas de radiofrequências abaixo de 1 GHz.

b) Para faixas de radiofrequências entre 1 GHz e 7 GHz.

c) Para faixas de radiofrequências acima de 7 GHz.

Item 26

12. Quais são as possíveis ferramentas de promoção da desconcentração estrutural de espectro no mercado móvel, a exemplo de spectrum caps?

Item 27

13. Considerando que o espectro de radiofrequências é um recurso escasso e, portanto, deve ser utilizado de maneira eficiente, de que forma o adensamento de estações pode reduzir a necessidade de disponibilização de espectro adicional para futuros sistemas IMT e para aqueles já implantados?

Item 28

14. A Anatel deve estabelecer compromissos relacionados ao adensamento de estações, no momento de disponibilização de espectro para prestação do SMP ou outros serviços de interesse coletivo? Apresente as informações que justifiquem o posicionamento.

Item 29

15. Como os compromissos de investimento inseridos pela Anatel nos editais de radiofrequência impactam a decisão de adquirir uma faixa? Como esse impacto se dána entrada de novos operadores?

Item 30

16. Quais novos compromissos poderiam ser estabelecidos para garantir um equilíbrio entre a ampliação do acesso, a melhoria da qualidade e condições justas de prestação de serviços para as empresas que adquirem as faixas?

Item 31

17. Reconhecendo que há diferenças entre a quantidade de espectro autorizado às operadoras de sistemas móveis no Brasil, quais são as principais questões competitivas que devem ser observadas para orientar a disponibilização de espectro, considerando a dinâmica de mercado atual e as tendências para os próximos anos?

Item 32

18. Quais faixas devem ser consideradas para ampliação da aplicação de spectrum caps, além daquelas já previstas na Resolução nº 703/2018? Existe necessidade de modificação nas faixas previstas na Resolução?

Item 33

19. Nos mecanismos de disponibilização de espectro, existe necessidade de se aplicar restrições na participação de agentes detentores de parcelas significativas do mercado de varejo do SMP ou de parcelas significativas do espectro já disponibilizado pela Anatel?

Item 34

20. A conferência de novas autorizações de uso de radiofrequências por prazos inferiores ao prazo máximo estabelecido na LGT (20 anos) deve ser adotada pela Anatel?

Item 35

21. A conferência de novas autorizações de uso de radiofrequências por prazos bem mais reduzidos que o usual (3-5 anos, por exemplo) deve ser considerada pela Agência como mecanismo de promoção de novos modelos de negócio ou de formas inovadoras de uso do espectro?

Item 36

22. Quais são as necessidades de espectro objetivamente já identificadas para as novas aplicações associadas à indústria móvel, no contexto da Internet das Coisas?

Item 37

23. Dados coletados pela Agência em seus processos de acompanhamento e controle demonstram que existem diferenças consideráveis na experiência do usuário no uso da banda larga móvel, em especial no que diz respeito à taxa de download/upload, quando comparamos regiões de uma mesma localidade, atendidas por uma mesma prestadora. Quais seriam os principais motivos destas diferenças e possíveis caminhos para corrigir esta discrepância?

Item 38

24. Considerando a pergunta anterior, não seria mais adequado buscar um adensamento das estações rádio bases e/ou aumentar a capacidade dos backhauls que suportam tais estações do que disponibilizar espectro adicional ao que hoje já está disponível para o IMT? Justifique sua resposta.

Item 39

25. Quais políticas públicas de conectividade poderiam ser beneficiadas por uma expansão na oferta de espectro para sistemas móveis? Quais seriam as faixas mais apropriadas sob esse objetivo?

Item 40

26. Na dimensão de affordability da conectividade significativa, quais alterações ou inovações nos mecanismos de disponibilização do espectro poderiam impactar positivamente nos preços das ofertas dos serviços móveis?

Item 41

27. No âmbito de seus processos internos, como a empresa avalia a redução do gasto energético com base no consumo dos equipamentos operando em diferentes faixas? Como a questão de eficiência energética é abordada pela empresa?

Item 42

28. Quais alterações poderiam ser efetuadas no planejamento nacional de uso do espectro com vistas a incrementar a resiliência da infraestrutura crítica de telecomunicações?

Item 43

29. Considerando o surgimento de diversas ferramentas de inteligência artificial, quais as perspectivas de uso deste tipo de ferramenta no contexto da implementação dos sistemas de radiocomunicação e como estas ferramentas poderiam auxiliar a gestão do espectro de radiofrequências?

Item 44

[1] Relatório - BRASIL: É POSSÍVEL TER BANDA LARGA PARA TODOS?, 2019, disponível em: https://abrintel.org.br/wp-content/uploads/2020/09/ABRINTEL-WHITEPAPER-BRASIL-E-POSSIVEL-TER-BANDA-LARGA-PARA-TODOS-2019-1.pdf.

[2] Conforme item 7.4 do Anexo IV do Edital 1/2021 da Licitação nº 1/2021-SOR/SPR/CD-Anatel (Edital 5G).

[3] Dados de acesso coletados pela Anatel, conforme divulgado em seu site na Internet: https://informacoes.anatel.gov.br/paineis/acessos.

[4] Conceitualmente o HHI é uma medida que varia entre [0-1], sendo que, quando menor mais desconcentrado é o mercado analisado, enquanto quando ele assume o valor de 1, significa apenas um agente nesse mercado.

[5] BOFF, Hugo; RESENDE, Marcelo. Concentração industrial. In: HASENCLEVER, Lia; KUPFER, David. (Org.). Economia industrial: fundamentos teóricos e práticas no Brasil. Rio de Janeiro: Campus, 2002 e RESENDE, Marcelo. Medidas de concentração industrial: uma resenha. Revista Análise Econômica, Porto Alegre, mar./set. 1994.

[6] A Anatel passou a coletar dados do SMP com granularidade municipal a partir de 2019, portanto, as informações a nível municipal são apresentadas a partir desse marco.

[7] Informações detalhadas estão disponíveis no projeto de revisão do PGMC (Item 12 da Agenda Regulatória 2023-2024), discutido no âmbito do processo 53500.055615/2020-51 e objeto da Consulta Pública nº 64.