Item 1

1. INTRODUÇÃO

Entre as competências legais previstas para atuação da Anatel está a avaliação do relacionamento entre as prestadoras de serviços de telecomunicações e seus usuários, sejam eles pessoas físicas ou jurídicas, de forma a estabelecer um ambiente saudável para a prestação de serviços com qualidade e que promova investimentos sólidos e duradouros, garantindo uma conectividade significativa e que permita à população brasileira não somente o acesso, mas uma experiência online segura, satisfatória, enriquecedora e produtiva com preços acessíveis.

Nesse sentido, a Agência, no âmbito da Agenda Regulatória para o biênio 2023-2024, aprovada pela Resolução Interna nº 182, de 30 de dezembro de 2022, estabeleceu a iniciativa regulatória nº 6. Tal iniciativa refere-se à avaliação quanto à necessidade de regulamentação sobre deveres dos usuários dos serviços de telecomunicações, nos termos do artigo 4º, I da Lei Geral de Telecomunicações – LGT (Lei nº 9.472, de 16 de julho de 1997).

Cabe frisar que a Resolução nº 632, de 07 de março de 2014, em seu artigo 4º já estabelece deveres gerais a serem observados pelos consumidores. No entanto, a avaliação a que se refere a Agenda Regulatória no item em questão busca debater a necessidade de regras específicas para os grandes usuários, ou que demandem algum tratamento regulatório peculiar, como, por exemplo, aqueles usuários que fazem uso massivo das redes de telecomunicações.

O referido artigo 4º da LGT, transcrito abaixo, indica que os usuários de serviços de telecomunicações devem utilizar adequadamente os serviços, equipamentos e redes de telecomunicações.

Lei Geral de Telecomunicações – LGT (Lei nº 9.472/1997):

“Art. 4° O usuário de serviços de telecomunicações tem o dever de:

I - utilizar adequadamente os serviços, equipamentos e redes de telecomunicações; (grifo nosso)

II - respeitar os bens públicos e aqueles voltados à utilização do público em geral;

III - comunicar às autoridades irregularidades ocorridas e atos ilícitos cometidos por prestadora de serviço de telecomunicações.”

Adiante, o artigo 61 da mesma lei define como Serviço de Valor Adicionado – SVA a atividade que acrescenta, a um serviço de telecomunicações que lhe dá suporte e com o qual não se confunde, novas utilidades relacionadas ao acesso, armazenamento, apresentação, movimentação ou recuperação de informações, sendo que o § 1º do mesmo artigo afirma que o SVA não constitui serviço de telecomunicações, classificando-se seu provedor como usuário do serviço de telecomunicações que lhe dá suporte, com os direitos e deveres inerentes a essa condição.

Lei Geral de Telecomunicações – LGT (Lei nº 9.472/1997):

"Art. 60. Serviço de telecomunicações é o conjunto de atividades que possibilita a oferta de telecomunicação.

§ 1° Telecomunicação é a transmissão, emissão ou recepção, por fio, radioeletricidade, meios ópticos ou qualquer outro processo eletromagnético, de símbolos, caracteres, sinais, escritos, imagens, sons ou informações de qualquer natureza.

§ 2° Estação de telecomunicações é o conjunto de equipamentos ou aparelhos, dispositivos e demais meios necessários à realização de telecomunicação, seus acessórios e periféricos, e, quando for o caso, as instalações que os abrigam e complementam, inclusive terminais portáteis.

Art. 61. Serviço de valor adicionado é a atividade que acrescenta, a um serviço de telecomunicações que lhe dá suporte e com o qual não se confunde, novas utilidades relacionadas ao acesso, armazenamento, apresentação, movimentação ou recuperação de informações.

§ 1º Serviço de valor adicionado não constitui serviço de telecomunicações, classificando-se seu provedor como usuário do serviço de telecomunicações que lhe dá suporte, com os direitos e deveres inerentes a essa condição.

§ 2° É assegurado aos interessados o uso das redes de serviços de telecomunicações para prestação de serviços de valor adicionado, cabendo à Agência, para assegurar esse direito, regular os condicionamentos, assim como o relacionamento entre aqueles e as prestadoras de serviço de telecomunicações.”

No que se refere a SVA, cabe à Anatel regular os condicionamentos para assegurar o uso por provedores de SVA dos meios de telecomunicações necessários para o desempenho de suas atividades, como o relacionamento deles com as prestadoras de serviço de telecomunicações, uma vez que perante a Anatel o provedor do SVA é um usuário de um serviço de telecomunicações.

Também se extrai da definição supra que a oferta de SVA à população necessita de um serviço de telecomunicações que a sustente. Ou seja, para que o usuário final possa usufruir de um SVA que cursa por um determinado serviço de telecomunicações, é preciso que seja também firmado um contrato junto a uma prestadora de serviço de telecomunicações.

Como se vê, no que se refere à oferta de SVA, tem-se que compete à Anatel regular o acesso às redes de telecomunicações aos prestadores deste serviço. Ainda, sendo os prestadores de SVA usuários de serviços de telecomunicações, o uso feito por estes das redes de telecomunicações também está sob a égide da regulação pela Anatel, conforme quaisquer outros usuários.

Por outro lado, o Marco Civil da Internet – MCI (Lei n º 12.965, de 23 de abril de 2014) define em seu art. 5º, VII, o que seriam aplicações de internet, assim como os contornos quanto a discriminação e degradação de tráfego, em seu art. 9º, o qual foi regulamentado pelo Decreto nº 8.771, de11 de maio de 2016.

Resta claro pelo disposto no Decreto n.º 8.771/2016, em especial no art. 5º, § 2º, e art. 6º, o papel legal e necessidade de atuação da Anatel para a adequada prestação de serviços e aplicações na internet, devendo a Agência regular, por meio de normas e ações de fiscalização, com o objetivo de preservar a estabilidade, segurança e funcionalidade das redes e o bom funcionamento da internet, sempre se pautando pelas melhores práticas e padrões internacionais que versem sobre o tema.

Dessa forma, diante do presente cenário de digitalização de serviços e oferta de diversas aplicações por meio de plataformas digitais, classificados pelo MCI como provedores de aplicação e pela LGT como SVA, e por consequência usuários das redes de telecomunicações, as quais utilizam massivamente tais redes, é relevante avaliar como tornar o relacionamento entre esses usuários e as prestadoras desses serviços profícuo e equilibrado. Busca-se, assim, manter e ampliar os investimentos no acesso e na conectividade, possibilitando a todos desfrutarem de uma experiência online segura, com qualidade satisfatória, enriquecedora, produtiva e acessível a preços justos. A importância desta avaliação é indicada pela União Internacional de Telecomunicações no Global Connectivity Report 2022, disponível em https://www.itu.int/dms_pub/itu-d/opb/ind/d-ind-global.01-2022-pdf-e.pdf.

Na presente Tomada de Subsídios, a Agência busca promover um diálogo com todos os interessados para identificar problemas e reunir evidências (dados e fatos baseados em informação crível) que serão importantes insumos para o processo de avaliação das possíveis ações para, no escopo da pressente iniciativa, auxiliar no atingimento dos objetivos indicados no planejamento estratégico da Anatel para os anos 2023-2027. Entre tais objetivos estratégicos destacam-se, no escopo da presente discussão, os seguintes: “1. promover a conectividade e a prestação de serviços de comunicação com qualidade para todos” e “3. fomentar a transformação digital junto à sociedade em condições de equilíbrio de mercado”. Mais informações sobre o plano estratégico da Anatel podem ser acessadas em https://sistemas.anatel.gov.br/anexar-api/publico/anexos/download/e3241ae37bc6426b6042e1baef5b6259.

Assim, espera-se contribuições a esta Tomada de Subsídios por meio de respostas às questões apresentadas no item 3, com o maior nível de detalhamento e embasamento possível. Adicionalmente, devido à grande relevância do tema e para auxiliar na reflexão a respeito das questões feitas, apresenta-se a seguir uma contextualização inicial do atual cenário das telecomunicações e o relacionamento com os usuários de serviços de telecomunicações, incluindo os Serviços de Valor Adicionado ofertados por diversos atores e plataformas digitais.

Item 2

2. CONTEXTUALIZAÇÃO INICIAL

2.1 Panorama e desafios para uma conectividade significativa

Nessa seção será apresentado um panorama amplo da conectividade e da importância da infraestrutura de telecomunicações para possibilitar o fornecimento de diversos serviços e aplicações que contribuam para o bem-estar da população brasileira em vários aspectos, seja na educação, na cultura, na produtividade, entre outros. Tratar-se-á de indicar o estado atual das redes e sua contribuição para a sociedade. Além disso, devem ser indicados alguns dos desafios que devem ser enfrentados no futuro próximo para atingir todo o potencial das redes e da infraestrutura de conectividade.

Item 3

2.1.1 Panorama do acesso e da conectividade

A seguir serão reunidos alguns dados e informações relevantes para estabelecer o estado atual da conectividade no Brasil e para indicar como as redes de telecomunicações são a infraestrutura básica e essencial para o fornecimento de uma gama diversa de serviços digitais que somente podem ser prestados por meio dessa infraestrutura. Vale informar que o Plano Estratégico da Anatel para o período de 2023 a 2027 apresenta detalhamento e contextualização aprofundados sobre o tema.

Desde sua criação, em 1997, a Anatel vem atuando ativamente na promoção do acesso de qualidade às infraestruturas de telecomunicações no país, sendo que, nesse período, o seu foco esteve em torno da universalização do acesso, da promoção da competição e do zelo pela qualidade dos serviços.

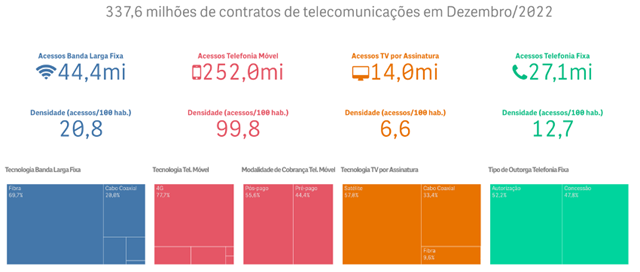

Ao longo desse tempo, os serviços de telecomunicações e os usos de conectividade mudaram conforme a queda da importância dos usos tradicionais da conectividade e a ascensão de novos usos, nomeadamente de serviços ligados à comunicação de dados via internet. Há hoje quatro principais serviços de telecomunicações interesse coletivo: o Serviço de Comunicação Multimídia (SCM), a banda larga fixa; o Serviço Móvel Pessoal (SMP), a telefonia e banda larga móvel; o Serviço Telefônico Fixo Comutado (STFC), a telefonia fixa; e o Serviço de Acesso Condicionado (SeAC), a televisão por assinatura. Tais serviços se destacam pelas diferentes evoluções em termos de relevância econômica e maturidade tecnológica no país. Abaixo são apresentados alguns dados do estado atual desses serviços (mais informações em https://informacoes.anatel.gov.br/paineis/acessos).

Figura 1 – Panorama dos serviços de telecomunicações.

Fonte: Anatel (https://informacoes.anatel.gov.br/paineis/acessos)

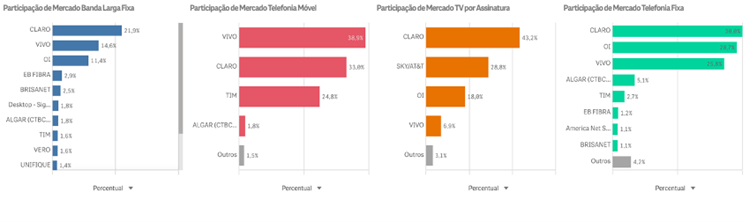

Figura 2 – Participação de mercado para os principais serviços de telecomunicações.

Fonte: Anatel (https://informacoes.anatel.gov.br/paineis/acessos)

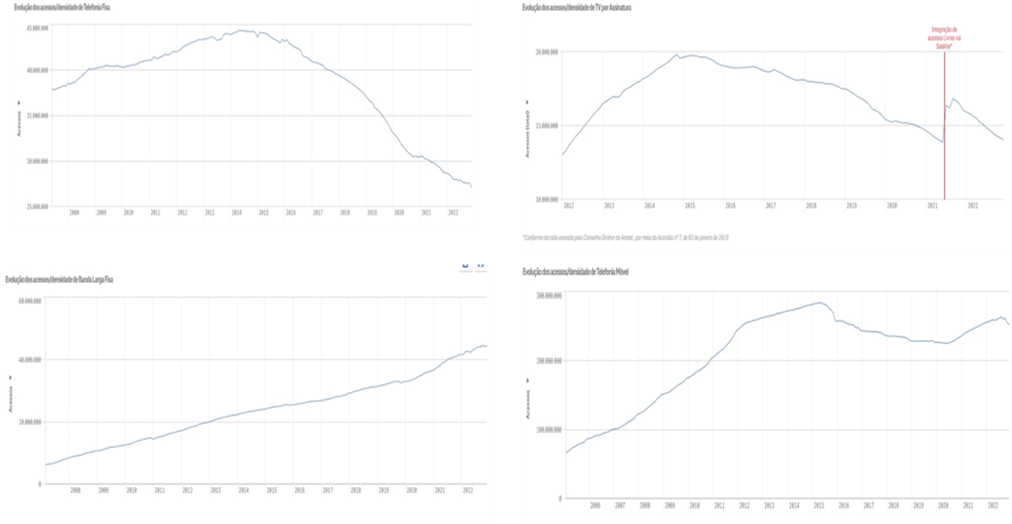

Observando-se os dados de acesso no tempo, nota-se que serviços tradicionais de conectividade (serviço de telefonia fixa e a televisão por assinatura) tiveram, no geral, uma redução de adesão dos últimos anos, evidenciando a redução da sua relevância para conectividade. Em outra perspectiva, os dados de acesso para a banda larga fixa, mostram um vigor e crescimento, e os acessos de telefonia e banda larga móvel, apesar de queda recente, tem mantido patamares elevados de densidade.

Figura 3 – Acessos dos principais serviços de telecomunicações.

Fonte: Anatel (https://informacoes.anatel.gov.br/paineis/acessos).

O serviço de voz fixo (STFC) tem reduzido a sua relevância na comunicação, sendo substituído, em ampla escala, pelo serviço de voz móvel (SMP) ou por alternativas digitais. Atualmente, os planos corporativos e vendas conjuntas (pacotes/combos) de serviços de conectividade são responsáveis por grande parte dos contratos de STFC. O serviço de voz móvel também tem sofrido com o processo progressivo de substituição pelo serviço de voz por meio da rede de dados ou plataformas de videoconferência, fato este observado a partir da média do tempo de uso da telefonia móvel por usuário, que segue tendência de retração desde 2017. A redução da relevância da televisão por assinatura, por sua vez, ocorre, principalmente, devido à competição com os serviços de streaming e vídeos online. Isso porque sob a perspectiva dos consumidores trata-se de serviços substitutivos.

Nota-se também que nos serviços de telefonia fixo e móvel há um grande fluxo de chamadas curtas (de até 3 segundos, atendidas ou não) praticado por um número restrito de grandes usuários. Embora seja normal e esperado que nem sempre a comunicação se complete, esse tipo de chamada representa 48% do tráfego das redes das 26 empresas acompanhadas no âmbito das medidas da Anatel para reduzir esse tráfego de chamadas curtas. Antes, chegava a cerca de 60% do total de chamadas. Evidências do uso massivo de redes de telecomunicações por grandes usuários foram objeto da seção 2.4.1 deste documento.

Diante desse cenário, é importante garantir a segurança e a integridade das redes de telecomunicações, além de seu uso adequado dentro de condições claras estabelecidas pela regulamentação. Nesse sentido, a presente iniciativa regulamentar se alinha com essa necessidade, tendo o objetivo de estabelecer essas balizas.

Item 4

2.1.2 Desafios para uma conectividade significativa

Abaixo são indicados alguns desafios que ainda se mostram presentes para que se atinja todo o potencial da conectividade e para que a população brasileira usufrua dos benefícios da economia digital.

No documento “Achieving universal and meaningful digital connectivity - Setting a baseline and targets for 2030”, a UIT lista como habilitadores da conectividade significativa as seguintes dimensões:

- Infraestrutura, que deve estar disponível, ser rápida e confiável;

- Serviço e dispositivos, que devem ser acessíveis financeiramente e disponíveis aos interessados;

- Habilidades digitais, que devem ser adequadas para o uso; e,

- Segurança, tanto sob os aspectos relacionados à conexão quanto à navegação em si.

O Plano Estratégico da Anatel para o período de 2023 a 2027, identificou quatro tendências principais que atuarão como alavancas de transformação do setor, gerando desafios e oportunidades para a atuação institucional nos próximos anos: (i) introdução e expansão gradual de novas tecnologias de 5G; (ii) crescimento dos serviços OTT (over-the-top); (iii) cibersegurança e privacidade de dados pessoais; e (iv) demanda por uma regulação mais ágil, responsiva e articulada por parte da Anatel.

Além disso, no Brasil e em outras partes do mundo, a demanda por velocidade nos acessos digitais tem crescido e continuará crescendo em razão da digitalização do país. Para oferecer o desempenho de rede em níveis suficientes para o desenvolvimento pleno dos novos usos da conectividade e dos ecossistemas a eles associados, será necessário um grande volume de investimentos e de modo permanente, por exemplo, no 5G e nas full gigabits networks (redes de alta capacidade). Para suprir essa demanda, será necessária a construção de redes sustentáveis, modificando backbone, backhaul e os acessos finais da rede, observando-se os cinco principais atributos para uma infraestrutura de longo prazo: escalabilidade, confiança, qualidade, simplicidade e elementos de sistemas de conectividade.

Item 5

2.2 Novos modelos de negócios e tendências no contexto da nova economia digital

Nessa seção serão abordados brevemente novos modelos de negócio que transformaram e devem continuar transformando a prestação dos serviços de telecomunicações e de valor adicionado, traçando um contexto amplo do relacionamento de interdependência, sinergia e complementariedade entre a infraestrutura de telecomunicações e os serviços digitais, os quais fornecem facilidades e aplicações à população brasileira, promovendo assim uma revolução na forma de usufruto de bens e serviços.

Item 6

2.2.1 Tendências e novos modelos de negócio

A popularização dos smartphones permitiu que os dispositivos móveis desempenhassem papel central na denominada Economia 2.0, notadamente centrada na oferta de serviços. Habilitadas pelo incremento da conectividade, as plataformas digitais desencadearam a emergência de diversos mercados de dois lados, aproximando e intermediando as transações de vendedores e compradores em uma escala sem precedentes. A percepção de demanda reprimida passou a ensejar o surgimento de plataformas especializadas nos mais variados contextos comerciais, revolucionando setores como, por exemplo, transporte, alimentação e hospedagem.

A contestação da oferta clássica pelo ecossistema digital foi especialmente sentida no setor de telecomunicações. Os incrementos de velocidade e volume no tráfego de dados implementados nas últimas décadas possibilitaram uma convergência de serviços inédita. Com o avanço dos atributos da transmissão, aplicativos e soluções, situados na camada lógica da comunicação, tornaram-se capazes de replicar, ou mesmo suplantar, a experiência dos usuários na fruição de produtos típicos, como a realização de chamadas ou o consumo de conteúdo.

Tomando-se o caso da telefonia, a evolução do catálogo de funcionalidades dos aplicativos de mensageria ilustra bem tal dinâmica. Baseados inicialmente na troca simples de mensagens de texto, tais aplicações avançaram para o compartilhamento de áudios e imagens e terminaram por realizar de chamadas de voz e vídeo. No contexto da televisão paga, a concorrência foi ainda mais disruptiva, uma vez que a tecnologia das plataformas possibilita a oferta sob demanda de conteúdo, atributo inviável para o tradicional modelo de distribuição centralizado e de programação linear.

Ainda que a disponibilidade de uma conexão de dados seja condição básica para o usufruto de qualquer dessas aplicações, as ofertas isoladas de voz e conteúdo precisaram reinventar-se. A fim de manter-se relevantes, as ofertas dos serviços de telecomunicação passaram a ampliar o número de produtos contidos no mesmo plano ou promoção, tanto pela combinação de serviços de telecomunicação quanto pela adição de serviços de valor adicionado.

A agregação de funcionalidades não constituiu, contudo, uma tendência exclusiva das telecomunicações, sendo estratégia altamente recorrente também no ecossistema digital. Nesse sentido, as plataformas vêm buscando tornar-se espécie de one stop shop para o usuário, isto é, uma interface única, ou acesso único, que reúna todas as suas necessidades, possibilitando desde a comunicação pura, até a operação de transações financeiras, passando pela disponibilização de marketplaces. A integração de funcionalidades catalisa, ainda, um positivo efeito de rede, em que o valor de mercado da plataforma cresce em função de sua base – mesmo que as receitas de fato geradas pelo conjunto de aplicações seja reduzido ou até inexistente.

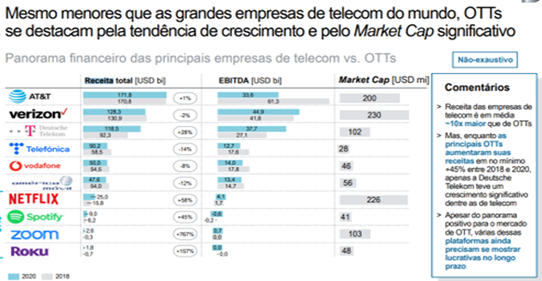

Na comparação com o sedimentado setor de telecomunicações, as receitas oriundas de grande parte dos serviços over-the-top correspondem a fração daquelas obtidas pelas principais operadoras – incorrendo, inclusive, em muitos exemplos de operações deficitárias. Apesar desse indicador, a expectativa de crescimento das plataformas digitais, quando considerada a tendência de estagnação das telecomunicações, termina por explicar o crescimento acelerado do valor de mercado das empresas nativo-digitais, conforme exemplifica o quadro que segue:

Figura 4 – Panorama Financeiro de empresas de telecom vs. OTTs.

A remuneração das plataformas varia substancialmente com as dinâmicas de cada mercado, baseando-se em modelos de assinatura, comissão por transação, venda de publicidade ou mesmo uma combinação dessas modalidades. A inexistência de um padrão único desponta como elemento característico da economia digital, como ilustram as tentativas frustradas de expansão de receitas baseadas na implementação de modelos distintos aos originalmente praticados pelas plataformas1.

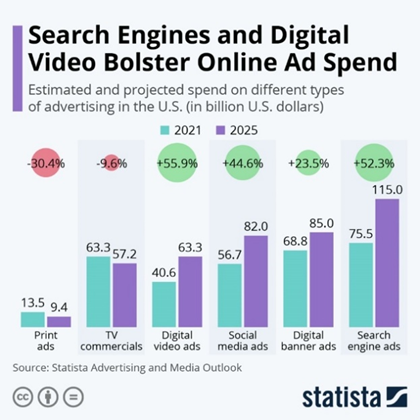

Inobstante a diversidade acima relatada, a publicidade desponta como um dos principais motores de receita das plataformas digitais, especialmente ferramentas de busca ou de compartilhamento de conteúdo. A audiência angariada, aliada ao poder de segmentação da propaganda, inalcançável para as mídias tradicionais, vem garantindo parcelas cada vez maiores do orçamento de divulgação de marcas e empresas. Como passo seguinte na evolução do modelo de anúncios, as redes sociais vêm buscando mesclar conteúdo e propaganda, aproximando a estética e a linguagem de ambas as mensagens, incrementando a organicidade da promoção e diminuindo eventuais resistências do consumidor. A figura abaixo ilustra o avanço da publicidade sobre as chamadas mídias tradicionais:

Figura 5 – Gastos em publicidade estimados e projetados para diferentes mídias nos EUA.

2

2

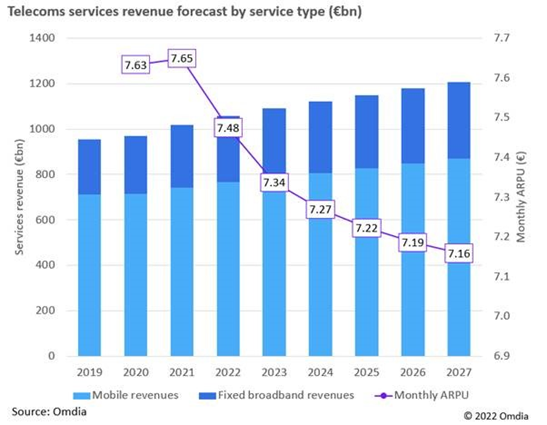

As operadoras de telecomunicação, a seu turno, vêm enfrentando severas dificuldades na capitalização de seus serviços, ao tempo em que observam um deslocamento das receitas das famílias em direção às plataformas digitais.

Figura 6 – Receitas de prestadoras de telecomunicações selecionadas, por tipo de serviço.

3

3

Em contraste com os rendimentos decrescentes, os investimentos no setor de consolidação aumentaram substancialmente no mesmo intervalo. A implementação da quinta geração da telefonia móvel e a expansão da rede de fibra ótica apresentam-se como principais drivers desse movimento. O acréscimo dos custos de capital do setor possuem explicação multidimensional: por um lado, correspondem a estratégia para estancar ou, em um cenário mais positivo, reverter a queda na rentabilização do usuário por meio do upscale de sua assinatura a partir da introdução de tecnologias mais modernas; por outro, a expansão da infraestrutura de rede como resposta à demanda gerada pela popularização de aplicações e plataformas crescentemente intensivas no consumo de dados; e, em alguns mercados, consta ainda uma componente governamental de pressão, materializada no estabelecimento de metas para cobertura e velocidade das rede no contexto de planos de desenvolvimento nacional4.

O acúmulo de saldos negativos, associado à baixa expectativa de reversão, tem motivado manifestações de descontentamento e pedidos de mudanças estruturais. Em face da assimetria entre os desempenhos das indústrias digitais e de telecomunicações, com o constante distanciamento das primeiras em relação às últimas, as empresas responsáveis pela manutenção e pela ampliação da infraestrutura de comunicação tornaram-se mais vocais quanto à demanda de contribuição dos demais agentes do ecossistema digital no financiamento da rede, em especial, as denominadas big techs, um conjunto de plataformas responsáveis pela maior parte do tráfego. A exigência da “partilha justa” tornou-se tema central no setor, com argumentos distintos provenientes cada lado5.

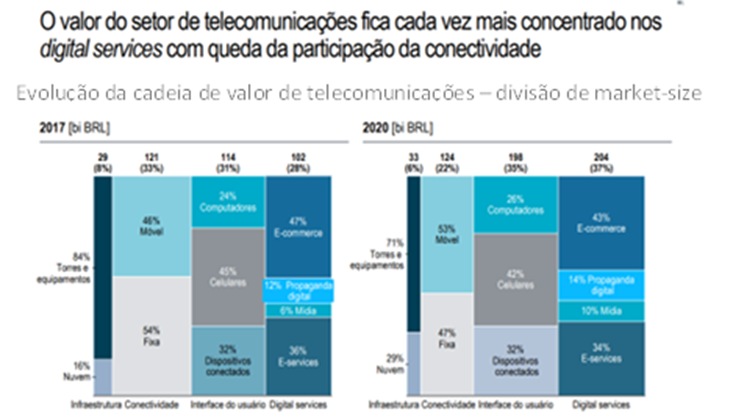

A fuga de valor das telecomunicações para as plataformas digitais pode ser conferida no mapeamento a seguir, que compara a participação dos vários elos da cadeia de valor setorial. Enquanto as parcelas atribuíveis às camadas de infraestrutura e de dispositivos tenham se mantido relativamente constantes, verifica-se no intervalo uma ampliação da distância entre os pesos dos serviços de conectividade e dos serviços digitais, em claro desfavor dos primeiros:

Figura 7 – Evolução da cadeia de valor de telecomunicações – divisão de market-size.

Ainda que o debate acima seja incipiente e nenhum governo tenha se posicionado em concreto, o fato é que a possibilidade de exigência normativa quanto à participação das plataformas digitais no custeio da rede, tópico até pouco tempo sequer cogitado, hoje é tema prioritário na pauta de discussões setorial.

Uma vez delineado o contexto de transformações do ecossistema digital, com as principais linhas que moldaram a configuração atual, em especial, a interface entre as telecomunicações e as plataformas digitais, cuida-se agora de empreender um olhar prospectivo sobre tal relacionamento, visando à identificação de riscos e oportunidades passíveis da atenção regulatória.

O exercício proposto não é inédito na atuação da Anatel. Em seu estudo “Novos Mercados nas Telecomunicações”, ao debruçar-se sobre suas tendências, a Agência logrou identificar quatro áreas de maior potencial comercial e de impacto estrutural nos médio e longo prazos setoriais, quais sejam os mercados de infraestrutura, de smart pipes6, de espectro e da atenção7.

O último dos quatro mercados identificados, o da atenção, merece ênfase na presente análise. No mundo atual, marcado pela abundância de informação, o insumo essencial, pois escasso, deixa de ser o conteúdo ou a capacidade do meio de transmissão para tornar-se a atenção, tanto em termos de tempo ou de foco, do consumidor. E como em qualquer mercado, quanto maior a carência do recurso, maior sua valorização:

“Na Nova Economia ‘o que é escasso é a atenção humana. A largura das bandas de telecomunicações não é um problema, mas a largura da banda humana’. De acordo com os autores, a revolução tecnológica certamente ampliou o acesso da sociedade à informação enormemente, contudo o crescimento infinito na oferta de informação conflita com uma demanda humana limitada.8”

Na confluência de todas essas plataformas, ainda que a partir de modelos de negócio particulares, tem-se que o principal recurso em disputa é a atenção do usuário: o objetivo final dos players do ecossistema digital é garantir que os olhos do usuário permaneçam sintonizados ao máximo.

A figura a seguir9 ilustra a configuração do mercado da atenção. Do esquemático proposto, verifica-se a transversalidade das telecomunicações. A infraestrutura de rede, novamente, assume papel central ao proporcionar a plataforma comum para o consumo dos produtos de todos esses segmentos – de noticiários e filmes a lives e jogos online.

Figura 8 – Mercado da Atenção.

Em uma via de mão dupla, a evolução das redes influencia e pavimenta o caminho para formas disruptivas de consumo da informação, ao mesmo tempo em que tais modelos de negócio inovadores ditam os investimentos e a oferta das redes e serviços de telecomunicações. A integração entre os dois setores é de tal intensidade que as principais plataformas digitais avançam rumo ao controle também de ativos físicos de transporte, como bem ilustra o caso da Google, detentora da maior rede privada de dados do planeta, responsável pelo trânsito de aproximadamente um quarto do tráfego da Internet por meio de um complexo de cabos submarinos e datacenters distribuídos mundialmente.

A economia da atenção é, ainda, uma economia de serviços, muitos deles providos por meio da nuvem. A oferta de serviços em nuvem, como o armazenamento ou o processamento de dados, desponta como relevante perspectiva comercial. Nas telecomunicações, ilustrativamente, a fim de reduzir custos, as operadoras tradicionais passaram a virtualizar uma série de funções de rede, a exemplo do roteamento, em implementações diversas como o Open RAN e o network slicing.

Em linha com a predição cunhada por Clive Humby de que os “Dados são o novo petróleo”, o valor dos dados tende a incrementar-se: quanto maior a disponibilidade de dados, melhor a eficiência de algoritmos de recomendação ou a qualidade do treinamento de modelos de inteligência artificial. A necessidade de escala informacional possui, assim, o condão de aprofundar a concentração de um ecossistema já marcado por uma oligopolização entre grandes conglomerados, referidos como big techs, e pouca abertura para entrada de novos players.

O caráter privado das informações transacionadas amplia a sensibilidade do tema. O conceito de propriedade do usuário sobre seus dados pessoais, não apenas aqueles que possam identificá-lo, mas principalmente aqueles gerados durante seu consumo e navegação na plataforma, vem ensejando debates acerca da legitimidade dos modelos de negócio que orientaram o desenvolvimento da economia digital até então.

Adicionalmente, preocupações de natureza social, como a garantia da qualidade e da veracidade da informação circulada pelas mídias digitais, estão levando governos e organizações civis, nas esferas nacional e internacional, a discutir, de modo inédito, a formatação de uma regulação voltada a definir diretrizes e parâmetros de convivência para o mundo virtual, dada a extensão de suas consequências no mundo físico. Neste contexto, o modelo de regulação europeu desponta como exemplo de interesse. A estratégia adotada parte da divisão dos problemas regulatórios em dois grandes conjuntos normativos: o Digital Market Act – DMA10 e o Digital Services Act – o DSA11. O primeiro ocupa-se dos aspectos concorrenciais das plataformas, focando suas ações sobre agentes intermediários de grande porte; o segundo, a seu turno, define direitos e responsabilidades para usuários e plataformas no uso das aplicações, fomentando a proteção do consumidor e o controle da desinformação.

A regulação do ecossistema digital, dadas sua variedade e complexidade inerentes, apresenta-se desafiadora. O caráter transnacional das aplicações, por exemplo, dificulta a efetividade de ações governamentais isoladas. A fim de contornar tal obstáculo, a coordenação internacional de esforços no endereçamento conjunto do tema sobressai-se como curso de ação. Nesse sentido, iniciativas como a capitaneada pela UNESCO, órgão especial da ONU, para o desenho colaborativo de diretrizes e princípios na regulação de plataformas digitais, equilibradas com a defesa da liberdade de expressão e o acesso à informação, destacam-se como curso de ação recorrente12.

Muito embora a transformação digital já seja uma realidade cotidiana, como o diagnóstico do contexto presente demonstrou, uma série de avanços tecnológicos em desenvolvimento promete aprofundar as tendências correntemente observadas, bem como as discussões relacionadas. Em face, justamente, do caráter incipiente de tais ferramentas e soluções, os modelos de negócio que predominarão no próximo ciclo não restam claros. Nada obstante, inovações como a Inteligência Artificial (IA) generativa, a Web 3.0 e o metaverso possuem todas o potencial de revolucionar novamente a cadeia de valor digital, ampliando o leque de modelos de negócios passíveis de exploração.

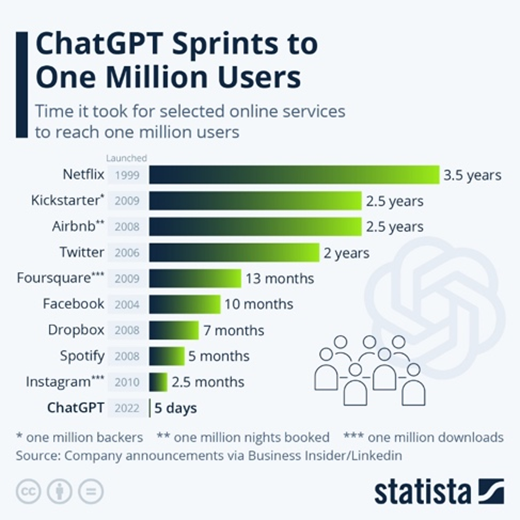

A IA generativa angariou a atenção do mundo, indicando seu potencial de popularidade e interesse entre o grande público. A ferramenta ChatGPT, ilustrativamente, atraiu seu primeiro milhão de usuários após apenas cinco dias de seu lançamento, velocidade sem precedentes na indústria13. Ainda, as possibilidades de uso habilitadas pela aplicação, permitiram vislumbrar uma contestação inédita do modelo de buscas na Internet.

Figura 9 – Tempo que serviços selecionados levaram para atingir 1 milhão de usuários.

A facilidade de geração instantânea de textos, imagens ou mesmo vídeos, limitados apenas pela criatividade do usuário, habilita um enorme potencial, no presente momento, de transformações nos mais diversos setores e aspectos da sociedade. Mesmo nas atividades em que se julgava imprescindível a intervenção humana, das artes à aplicação do direito, encontra-se espaço para a aplicação da inteligência artificial, seguido de debates acerca do risco de obsolescência dos profissionais das áreas impactadas.

A significativa descentralização no fundamento da Web 3.0 materializa-se, por exemplo, na tecnologia de blockchain, popularizada na disponibilização de criptomoedas e de NFTs14.

No contexto do metaverso, as aplicações baseadas nas realidades virtual e aumentada, para além de uma maior capacidade de processamento dos servidores, exercerão uma forte pressão nas redes de telecomunicações. A demanda por latência menor e vazão maior, combinadas com uma mobilidade fluida, imputarão um grau inédito de descentralização da rede e seus elementos, de forma a aproximar terminais e servidores e garantir os níveis de serviço apropriados. Na mesma linha, a operacionalização de digital twins15 na indústria pode requerer significativo aperfeiçoamento nos padrões atuais de network slicing e orquestração de rede.

O gráfico abaixo ilustra a visão da indústria acerca da necessidade de evolução dos parâmetros de desempenho da rede, com ênfase na infraestrutura móvel, a fim de que a infraestrutura disponível consiga suportar adequadamente as experiências no metaverso16:

Figura 10 – Novas necessidades de serviços e capacidades das redes.

Ao contrário do ecossistema atual de plataformas digitais, até pelo estágio inicial das novas aplicações, ainda não se constatou a existência de uma killer aplication nessa próxima geração tecnológica. Mesmo os modelos de negócio prioritários não restam bem definidos ou desenhados, enquanto a indústria avança no sentido de alcançar escala na oferta de equipamentos.

Independentemente da incipiência dessa evolução na cadeia de valor digital, a expectativa de pressão sobre a rede de telecomunicações, em nível consideravelmente superior à já experimentada, mostra-se prognóstico seguro no desenvolvimento das telecomunicações. A demanda explosiva por capacidade e escala das redes, nas figuras de incremento do tráfego, tanto de downlink quanto de uplink, e da descentralização da arquitetura de comunicação, em com a borda da rede cada vez mais próxima do usuário final, serão peças-chave na oferta da imersão profunda prometida, por exemplo, pelos agentes do metaverso.

Destarte, do diagnóstico das principais inovações tecnológicas, vislumbra-se uma tendência de aceleramento das transformações do ecossistema digital já em curso, e não uma guinada de rumos radical. Dessa forma, as discussões atuais sobre a regulação das plataformas apresentam-se como pertinentes ao menos no médio-prazo. Uma vez que a essência das falhas de mercado avaliadas tende a manter-se, ainda que sob diferentes roupagens, os remédios regulatórios ora avaliados na cena internacional, tais como o compartilhamento compulsório de dados, a portabilidade de perfis, a assimetria regulatória sobre gatekeepers de grandes plataformas, e a transparência dos algoritmos de impulsionamento de conteúdo, demonstram-se, numa análise preliminar, alternativas suficientemente resilientes ao teste do tempo.

[2] https://www.statista.com/chart/25639/advertising-spend-and-growth-by-segment/

[3] https://telecoms.com/517907/telecoms-revenue-per-user-is-falling-despite-5g-and-fibre-rollouts/

[6] Canal inteligente (tradução livre), relacionado a uma operadora de rede móvel, refere-se à rede de uma operadora que aproveita as habilidades de serviço existentes ou exclusivas e os relacionamentos com clientes da operadora para fornecer valor além da conectividade de dados apenas.

[8] Tradução livre de trecho de The Attention Economy (Davenport and Beck, 2001).

[11] Mais detalhes disponíveis em: https://commission.europa.eu/strategy-and-policy/priorities-2019-2024/europe-fit-digital-age/digital-services-act-ensuring-safe-and-accountable-online-environment_en

[14] NFT, sigla para “Non-fungible Token” que, em tradução livre seriam tokens não fungíveis. Trata-se de um símbolo eletrônico criado em uma plataforma blockchain para representar algum bem considerado único, como uma obra de arte, um tweet, um item colecionável e até mesmo um imóvel virtual.

[15] O termo Digital Twin, ou gêmeo digital, em tradução livre, é o conceito que reúne uma série de tecnologias para espelhar o mundo real em simulações e desenvolvimento de projetos no mundo virtual, com diversas aplicações no mundo corporativo.

Item 7

2.2.2 Desenvolvimento da economia digital e a nova dinâmica da conectividade

Diante da breve avaliação da seção anterior, passa-se a avaliar de forma mais concreta o papel de uma nova conectividade frente a nova economia digital. Destaca-se, de início, que em sua análise de cenários prospectivos, o Plano Estratégico da Anatel para o período de 2023 a 2027 prevê justamente que as tecnologias que moldarão a economia digital seriam caracterizadas por ecossistemas eliminando as fronteiras setoriais tradicionais, sendo sua adoção em três níveis: coletivo, produtivo e individual. Ou seja, o diagnóstico realizado no referido planejamento está alinhado às tendências indicadas acima.

Além disso, em grande parte, esses ecossistemas seriam dependentes da recuperação econômica do país, do próprio desenvolvimento tecnológico e da formulação de políticas públicas orientadas a esse desenvolvimento. Em conclusão, o referido plano indica que a visão de futuro da conectividade poderia ser dividida nas perspectivas da demanda e da oferta, sendo que nesta última consideram-se duas camadas principais: uma relacionada à infraestrutura física e outra, às plataformas e ecossistemas nas quais se desenvolvem os usos da conectividade.

Por fim, prevê-se três camadas de uso: coletivos, produtivos e individuais. Os usos coletivos são tipificados como aqueles de tecnologia de rede num contexto de sociedade como um todo, considerando a convivência e a interação entre os indivíduos. Os usos produtivos são definidos como aqueles relacionados à produção econômica na sociedade. Os individuais, por sua vez, são definidos como aqueles relacionados às tecnologias que impactam no dia a dia de forma mais pessoal e na manutenção e melhoria do estilo de vida das pessoas.

Tabela 1 – Possíveis usos futuros da conectividade.

|

|

Curto

|

Médio

|

Longo

|

|

Coletivos

|

Ensino à distância

|

Cadastramento e dados públicos

|

Preservação ambiental

|

Gestão de trânsito e transporte público

|

Gestão de água, resíduos e energia

|

Automóveis autônomos

|

|

Produtivos

|

Atendimentos autônomos

|

Computação em nuvem e big data

|

Serviços financeiros

|

Transporte e logística

|

Indústria 4.0

|

Agricultura de precisão

|

|

Individuais

|

Streaming, jogos, mídias digitais e aplicativos, bem-estar e cultura

|

e-Commerce

|

Trabalho remoto

|

e-Saúde

|

Smart Homes

|

| |

|

|

|

|

|

|

|

|

Fonte: Plano Estratégico da Anatel para o período de 2023 a 2027, figura 11.

No contexto da nova economia digital, em que os dados são o grande produto que circula pela infraestrutura de telecomunicações, o conceito de telecomunicações assume uma perspectiva mais ampla de conectividade, na qual passam a atuar outros agentes, reconfigurando os tradicionais mercados de atacado e varejo. Os indivíduos continuam utilizando os serviços de voz, ou de voz e imagem, mas priorizam a comunicação pela internet com a mediação de plataformas digitais.

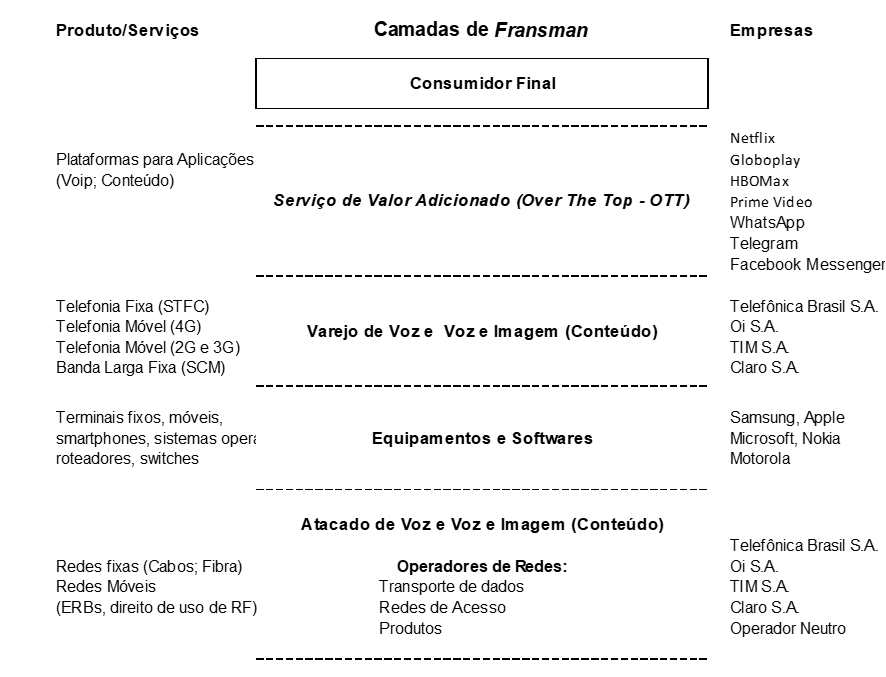

Configura-se, então, uma camada de conectividade caracterizada pela mediação das plataformas digitais que possibilitam serviços da conectividade, que de certa forma condicionam, como no passado condicionavam as telecomunicações, o desenvolvimento dos mercados. As plataformas digitais atuam em diversos setores produtivos e mudam fundamentalmente a forma como os serviços são oferecidos, formando ecossistemas digitais compostos por diversos agentes que oferecem soluções multisetoriais. A figura a seguir, referente às Camadas de Fransman para o ecossistema digital em comento, ilustra a interconexão entre as camadas do ecossistema digital supramencionado.

Figura 11 – Camadas de Fransman.

Fonte: Anatel. nº Processo nº 53500.055615/2020-51, SEI nº 9114920.

Como é de amplo conhecimento, as margens de lucratividade no setor de telecomunicações são baixas quando medidas em relação ao lucro líquido sobre ativos, lucro líquido sobre patrimônio próprio, em que pesem as receitas operacionais e EBITDA significativos do setor. No entanto, em um mercado composto por muitos serviços substitutos, a lucratividade tende a ser baixa, assim como a tendência geral do setor de telecomunicações, que trabalha com margens de lucratividade pequenas quando comparadas a outros setores.

Diante da necessidade de alocar custos fixos vultosos relacionados à expansão e manutenção de redes fixas e móveis de telecomunicações, se impôs nos últimos anos o debate sobre “fronteiras competitivas”, em um primeiro momento, no mercado de conteúdo, no contexto da divergência entre Claro S.A. e Fox. Trata-se de atividade adicional, aquela prestada pela Fox, sobre uma rede que lhe dá suporte, como interpretado, ao final, por este órgão regulador, Anatel, em favor da Fox17, caso largamente utilizado neste estudo18.

As “fronteiras competitivas”, envolvendo operadoras de telecomunicações e plataformas digitais ou empresas enquadradas na legislação como SVA, estão mais evidentes e acirradas. Por essa razão, questões de suma importância neste ecossistema ganham maior relevância à medida que as fronteiras entre elas ficam menos evidentes: quais players capturam valor na relação descrita na Figura 11 acima acerca das camadas desse ecossistema digital? Dado o fato de que as empresas de SVA utilizam, em larga escala, as redes de empresas de telecomunicações, da questão inicial derivam outras que buscam equalizar o problema: quais mecanismos podem ser considerados para buscar uma maior equalização dos direitos e obrigações entre prestadores de telecomunicações e provedores de SVA (plataformas digitais)? Quais mecanismos poderiam ser utilizados para que os agentes SVA (plataformas digitais) contribuam com a expansão das redes de telecomunicações?

Consequentemente, se colocam desafios regulatórios no momento de revisão da regulamentação que aborda o tema “competição” entre players tradicionais (prestadores de telecomunicações) e os Serviços de Valor Adicionado (SVA, VOD ou plataformas digitais), considerando seus alcances e limites determinados da legislação que disciplina o setor atualmente.

Algumas plataformas constituintes desses ecossistemas digitais constituem serviços de interesse coletivo com infraestrutura regulada. Outras, por sua vez, ilustrados na Figura 11, têm como regulação exclusiva a autorregulação19, que pode comportar falhas envolvendo direitos e garantias, inovação, competição e ainda os direitos dos consumidores.

Por outro lado, observa-se que a cadeia de valor da conectividade nos últimos anos deixou de ter grande foco no setor de fornecimento de acesso à conectividade (isto é, infraestrutura de comunicações), passando a ser muito superior nas atividades que utilizam a camada de serviços de conectividade, como o comércio digital, as redes sociais e os e-services.

De forma a evidenciar essa alteração na cadeia de valor, considerando esse conceito alargado da conectividade, desde a infraestrutura até os serviços digitais, constata-se que, em 2017, as telecomunicações (aqui expressando os serviços de rede fixa e móvel) representava 33% do valor dessa cadeia, ao passo que, em 2020, ela passou a representar 22%. E isso não ocorreu pela mera ausência de crescimento da conectividade: o oferecimento de serviços de rede móvel e fixa gerou um volume maior de receitas do que nos setores tradicionais. Porém, relativamente aos demais setores, houve um encolhimento da relevância da conectividade. Segundo aponta o Plano Estratégico da Anatel para o período de 2023 a 2027, isso ocorre porque a perda de relevância na cadeia de valor atrai menos investimentos e, por outro lado, setores em expansão atraem mais.

[17] Conforme discutido no âmbito do processo 53500.056473/2018-24.

[18] Embora estejamos focando nos serviços de voz e vídeo – oferta de conteúdo - a mesma lógica atende ao mercado de varejo de voz onde, como descrito ao longo deste estudo, redes fixas e móveis de telecomunicações, construídas por empresas reguladas, oferecem suporte a empresas que prestam serviços substitutos de voz, chamadas ao longo do texto de OTT, Voip, mas que em contextos distintos vêm sendo chamados de Serviços de Valor Adicionado – SVA, como ilustrado a seguir.

[19] Conforme abordado com maiores detalhes ao longo do estudo, em relação aos serviços de valor adicionados (SVA) ou Over the top – OTT, mencionados ao longo do estudo, como serviços substitutos dos serviços tradicionais de voz ou conteúdo, salienta-se que na legislação de telecomunicações os SVAs são, na própria Lei Geral de Telecomunicações, vistas não como serviços de telecomunicações, mas como serviço de valor adicionado, conforme § 1º art. 61 da Lei nº 9472/97.

Item 8

2.2.3 Novos atores do ecossistema digital

A partir das informações constantes do Plano Estratégico da Anatel para o período de 2023 a 2027 e dos novos usos de conectividade detalhados na subseção anterior, é possível identificar atores relevantes (além da própria Agência e da sociedade como um todo) das mais diversas naturezas e em diversas camadas. O quadro abaixo resume e exemplifica (de modo não exaustivo) esses atores.

Tabela 2 – Atores do ecossistema digital para cada camada de produtos e serviços.

|

Camada

|

Detalhamento

|

Atores (exemplos não exaustivos)

|

|

Oferta

|

Serviços

|

Infraestrutura das telecomunicações

|

Fornecedores de redes de acesso, fornecedores/prestadores de conectividade, indústria de apoio à gestão e operação do espectro

|

|

Radiodifusão

|

Produtores e difusores de conteúdo em radiodifusão (TV; Rádio)

|

|

Serviços de telecom

|

B2B

|

Prestadores de soluções de telecom e de Infraestrutura corporativa

|

|

B2C

|

Prestadores de SMP; SeAC; SMP; SCM

|

|

Plataformas digitais

|

Prestadores de SVAs

|

|

Produtos

|

interface dos usuários

|

Fabricantes e produtores de smartphones e outros equipamentos conectados

|

|

Computação / robótica

|

Fabricantes de Hardware ou software

|

|

Fruição de serviços

|

Coletivos

|

Prestadores de ensino; gestores de serviços públicos; fabricantes de automóveis (autônomos)

|

|

Produtivos

|

Indústria 4.0; prestadores de atendimentos autônomos; serviços financeiros, de transporte e logística; ecossistema de agricultura de precisão

|

|

Individuais

|

Produtores e difusores de entretenimento; ecossistema do e-commerce; fornecedores de trabalho remoto; ecossistema de e-saúde; fabricantes e fornecedores de equipamentos para smart homes

|

|

Gestão pública

(e-gov)

|

Segurança

|

Órgãos relacionados à cibersegurança, segurança pública, privacidade e proteção dos dados pessoais

|

|

Educação

|

Órgãos relacionados a ensino híbrido, EAD

|

|

Saúde

|

Órgãos relacionados a telemedicina (e-saúde)

|

|

Outros

|

Órgãos relacionados a anúncios/alertas; meio ambiente e clima; turismo; documentações oficiais digitalizadas; cadastramento de dados públicos; sistema único; e incentivo à inovação e desenvolvimento setoriais (P&D)

|

Fonte: Adaptado do Plano Estratégico da Anatel para o período de 2023 a 2027.

A criação de novas tecnologias, que levam a novas formas de prestar um serviço, tem sido uma constante na atual era de desenvolvimento tecnológico. No universo das comunicações, área naturalmente associada à tecnologia e, assim, sensível às suas oscilações, muita coisa mudou desde a invenção do telégrafo. A maior responsável pela transformação no meio de se comunicar atualmente é a Internet e o crescimento do seu acesso, especialmente pela expansão da banda larga. Uma série de avanços tecnológicos atuais, como a difusão do uso da fibra ótica na banda larga fixa e o desenvolvimento de altas capacidades de transmissão sem fio (5G, Wi-Fi6, por exemplo), permitem cada vez mais que a Internet seja o terreno por onde não só as comunicações transitam, mas inúmeros negócios possam ser realizados.

Item 9

2.3 Estruturação e enquadramento regulatório de novos agentes do ecossistema digital e seus impactos concorrenciais

A seguir é apresentada uma breve reflexão acerca da estruturação de alguns serviços do ecossistema digital, seu enquadramento legal e regulatório atual, e alguns casos recentes em que a Anatel avaliou as relações com os grandes usuários. Como contextualização dessa discussão, é relevante traçar um histórico dos casos recentes em que a Anatel se debruçou na avaliação de algumas aplicações e serviços fornecidos por meio da internet, entre eles o enquadramento regulatório dos serviços de streaming de vídeo por subscrição (sVOD) em razão do caso Claro-Fox, e como essa discussão evidenciou a necessidade premente de avaliar o relacionamento entre prestadoras de serviços de telecomunicações e de Serviços de Valor Adicionado. Além de outros, como o caso das mensagens SMS Corporativas (Caso Zenvia x Telefônica), do RGI – ADPF nº 546, da Segurança e Integridade de Redes, do Plano de Ação de Combate à Pirataria (Mapeamento e Bloqueio de TV Boxes) e das Chamadas Abusivas, dentro de um escopo mais amplo de combate a fraudes e garantia do uso adequado de redes de telecomunicações.

Item 10

2.3.1 Caso Segurança e Integridade de Redes (Gerência da Porta 25 e Plano de Implementação do IPv6)

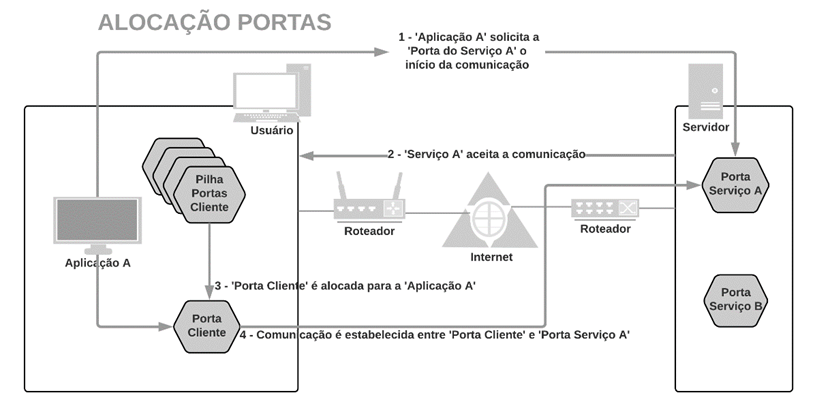

Um exemplo importante da atuação da Anatel junto aos provedores de aplicação, usuários e prestadoras de telecomunicações que compõem a internet, com o objetivo de garantir a integridade e segurança das redes de telecomunicações e seus usuários foi a Gerência da porta TCP/IP 25.

Sempre que um consumidor se conecta à internet, por meio de um provedor de conexão, ele recebe um endereço IP que o identifica na rede. Da mesma forma, todo servidor que armazena algum conteúdo ou serviço na internet também possui um endereço IP que o identifica, sendo esta figura denominada provedor de aplicação à luz do que dispõe o Marco Civil da Internet - MCI.

Desta forma, quando um usuário quer acessar um conteúdo de um provedor de aplicação na web, ele informa no seu navegador o endereço do servidor do provedor de aplicação (por exemplo, www.anatel.gov.br). Em seguida, o navegador busca em um catálogo na internet (servidor DNS - Domain Name Server) qual é o endereço IP vinculado ao servidor de aplicação naquele momento para, em seguida, solicitar uma conexão.

Como é usual que várias pessoas tentem acessar o mesmo conteúdo de um servidor de aplicação, é necessário que tecnicamente se estabeleça um vínculo entre estes dois endereços IPs (um pertencente ao dispositivo do consumidor e outro ao servidor do provedor de conteúdo) para garantir que os pedidos destes usuários sejam devidamente tratados e respondidos, tendo em vista que a comunicação TCP/IP é assíncrona.

Tal vinculação é feita pela reserva de uma entidade lógica chamada "porta" em cada um dos dois endereços TCP/IP. Por exemplo, o consumidor que deseja acessar o portal da Anatel (www.anatel.gov.br) acessará no servidor de endereço IPv4 200.0.81.67 a aplicação do portal ativa na porta 80, tendo em vista que todas as páginas na internet (sem criptografia) ficam ativas nesta porta (conforme padrões internacionais definidos pelo IETF). Outro exemplo seria um usuário que deseja consultar o portal na internet do seu home banking, neste caso ele acessaria o endereço IP do servidor de seu banco e a aplicação que fica aguardando conexões na porta 443, que é a porta padronizada para portais na internet que utilizam criptografia.

Da mesma forma, quando o servidor de aplicação recebe o pedido de conexão do dispositivo do consumidor, ele também registra a porta e o IP que este dispositivo reservou naquele momento para a sessão de comunicação TCP/IP. Como se trata de um acesso temporário, no dispositivo do consumidor é alocada dinamicamente uma porta que não esteja em uso para identificar a sessão de comunicação com o servidor de aplicação.

O protocolo TCP/IP definiu a existência de 65535 portas para este controle de sessões. Contudo, da mesma forma que as portas 80 e 443 são reservadas para identificar o servidor de portais na internet (sem e com criptografia, respectivamente), diversos outros serviços (como os servidores de e-mail na porta 25) também têm portas reservadas e padronizadas onde a aplicação fica aguardando a conexão dos consumidores. Este trabalho de padronização e reserva de portas é feito em âmbito internacional pela Internet Assigned Numbers Authority - IANA, com base na Recomendação Internacional RFC-6335. No endereço na internet da IANA (https://www.iana.org/assignments/service-names-port-numbers/service-names-port-numbers.xhtml) é possível verificar quais portas estão reservadas para cada tipo de serviço.

O protocolo também define que, como padrão, a comunicação se inicia sempre com um pedido do usuário em direção ao servidor de aplicação que estabelece a conexão registrando o endereço IP e a porta dinamicamente alocada pelo dispositivo do usuário nesta situação. Desta forma, para que seja possível a comunicação que se inicia no consumidor em direção a um servidor de aplicação é necessária que o conjunto IP/Porta do servidor seja previamente conhecido e esteja hábil para receber pedidos de conexão.

A figura abaixo busca demonstrar, de uma forma simplificada, este processo de alocação de portas na comunicação TCP/IP.

Figura 12 – Alocação de Portas.

Em 24 de abril de 2009 o COMITÊ GESTOR DA INTERNET NO BRASIL – CGI.br publicou a Resolução CGI.br/RES/2009/002/P onde foi recomendada a Gerência da porta TCP/IP 25 nas redes conectadas a internet no Brasil, tendo como racional o crescente abuso de computadores de usuários finais, possivelmente infectados ou mal configurados, que utilizavam a referida porta TCP/IP para o envio de spam e a propagação de códigos maliciosos e fraudes por e-mail.

A recomendação define uma série de ações a serem implementadas tanto pelos provedores de aplicação como pelas prestadoras de telecomunicações, tais como o bloqueio da comunicação na internet destinada a porta TCP/IP 25, e a implementação de mecanismos de autenticação na rede para o envio e recebimento de mensagens, procedimentos estes recomendados por diversos organismos internacionais, incluindo a Organização para a Cooperação e Desenvolvimento Econômico (OECD - Organisation for Economic Co-operation and Development), o Messaging Anti-Abuse Working Group (MAAWG), o London Action Plan (LAP) e a Federal Trade Comission (FTC).

Com o intuito de implementar a medida nas redes de telecomunicações brasileiras, em 2012 foi firmado o “Acordo de Cooperação para Implementar a Recomendação da Gerência da Porta 25”, entre a Anatel, Provedores de Aplicação e Prestadoras de Telecomunicações para que até janeiro de 2023 as medidas estivessem implementadas por todos os envolvidos.

Como se verifica no portal https://antispam.br/, diversos benefícios foram alcançados pela medida, como:

- Saída dos blocos das operadoras de listas de bloqueio – com a diferenciação das conexões de perfil residencial, daquelas de perfil comercial, e a redução dos spams enviados.

- Diminuição de reclamações de usuários – com suas máquinas não sendo mais abusadas, o usuário sente uma sensível diminuição no uso dos recursos computacionais, bem como, com a redução do consumo de banda para envio de spam, ele sente melhores condições de utilização da rede.

- Dificulta o abuso da infra-estrutura da Internet para atividades ilícitas (fraudes, furto de dados, etc).

- Aumenta a rastreabilidade em casos de abusos.

- Atua já na submissão, antes do spam entrar na infra-estrutura de e-mail, implicando em menos desperdício de banda e em menos esforço de configuração de filtros anti-spam.

- Diminuição do consumo de banda internacional por spammers – como mostram os resultados do Projeto SpamPots, 99.84% das conexões dos spammers eram originadas do exterior e mais de 90% dos spams eram destinados a redes de outros países.

- Diminuição de custos operacionais – o spam foi o mais apontado como responsável pela demanda de recursos operacionais no "2008 Worldwide Infrastructure Security Report" (registro gratuito no site é necessário para o download do relatório mais atual), pesquisa realizada pela Arbor Networks.

Destaca-se que a medida, que foi implantada com sucesso em 2013 frente a atuação da Agência, está em linha com os ditames legais do MCI, onde o legislador preocupou-se com a preservação e garantia da neutralidade, mas também, com a preservação da estabilidade, segurança das redes de telecomunicações, conforme definido no Art. 9º do MCI:

Lei n.º 12.965/2014 - Marco Civil da Internet

Art. 9º O responsável pela transmissão, comutação ou roteamento tem o dever de tratar de forma isonômica quaisquer pacotes de dados, sem distinção por conteúdo, origem e destino, serviço, terminal ou aplicação.

§ 1º A discriminação ou degradação do tráfego será regulamentada nos termos das atribuições privativas do Presidente da República previstas no inciso IV do art. 84 da Constituição Federal, para a fiel execução desta Lei, ouvidos o Comitê Gestor da Internet e a Agência Nacional de Telecomunicações, e somente poderá decorrer de:

I - requisitos técnicos indispensáveis à prestação adequada dos serviços e aplicações; e

II - priorização de serviços de emergência.

[Grifamos]

Na mesma linha, o Decreto nº 8.771/2016, que regulamenta a Lei nº 12.965/2014, especifica em que termos serão considerados os requisitos técnicos indispensáveis à prestação adequada de serviços e aplicações:

Decreto n.º 8.771, de 11 de maio de 2016:

Art. 5º Os requisitos técnicos indispensáveis à prestação adequada de serviços e aplicações devem ser observados pelo responsável de atividades de transmissão, de comutação ou de roteamento, no âmbito de sua respectiva rede, e têm como objetivo manter sua estabilidade, segurança, integridade e funcionalidade.

§ 1º Os requisitos técnicos indispensáveis apontados no caput são aqueles decorrentes de:

I - tratamento de questões de segurança de redes, tais como restrição ao envio de mensagens em massa (spam ) e controle de ataques de negação de serviço; e

II - tratamento de situações excepcionais de congestionamento de redes, tais como rotas alternativas em casos de interrupções da rota principal e em situações de emergência.

§ 2º A Agência Nacional de Telecomunicações - Anatel atuará na fiscalização e na apuração de infrações quanto aos requisitos técnicos elencados neste artigo, consideradas as diretrizes estabelecidas pelo Comitê Gestor da Internet - CGIbr.

[Grifamos]

Outra ação anterior de suma importância que envolveu os mesmos atores que também traz impactos na segurança das redes de telecomunicações e afeta diretamente as ações de investigação de crimes cibernéticos foi o Grupo de Trabalho para Implantação do protocolo IP versão 6 – GT-IPv6.

Na versão 4 do protocolo o endereço IPv4 permite o endereçamento de aproximadamente 4,3 bilhões de equipamentos univocamente. Contudo, devido ao crescimento vertiginoso da quantidade de terminais de acessos às redes, a quantidade de endereços IPv4 disponíveis, tanto mundialmente quanto no Brasil, chegou ao fim e, tornou-se imperativo iniciar a migração para a nova versão 6 do protocolo IP (IPv6). Porém, para suportar o contínuo crescimento de acessos e, até que a migração seja finalizada por todos os envolvidos (prestadoras de telecomunicações, provedores de conteúdo e usuários), torna-se necessário implementar soluções de contorno para permitir que novos usuários continuem acessando o conteúdo disponível apenas em IPv4.

O acesso à internet, no que toca aos serviços de telecomunicações de interesse coletivo, pode ser realizado pelo Serviço de Comunicação Multimídia - SCM (banda larga fixa), regido principalmente pelo Regulamento do SCM, aprovado pela Resolução n.º 614/2014, ou pelo Serviço Móvel Pessoal (banda larga móvel), regido principalmente pelo Regulamento do SMP, aprovado pela Resolução n.º 477/2007.

Ressalta-se que os dois Regulamentos citados anteriormente não detalham a solução técnica a ser utilizada pela prestadora de telecomunicações para prover a conexão de dados ao consumidor final, sendo que hoje não há em tais Regulamentos previsão da obrigação de uso do IPv6.

Contudo, frente a importância do tema, por meio da Portaria nº 152, de 19 de fevereiro de 2014, a ANATEL criou um grupo de trabalho (GT-IPv6) com o objetivo de coordenar as atividades necessárias à adoção do protocolo IP-Versão 6 nas redes das prestadoras de serviços de telecomunicações brasileiras e a adoção da solução temporária e paliativa para o período de transição para o IPv6, quando ainda será necessário garantir o acesso IPv4 para o usuário final.

Dessa forma, o grupo, que foi coordenado pela Anatel e contou com a participação do CGI.br e das principais operadoras de telecomunicações do Brasil, discutiu os aspectos técnicos e as implicações da migração para o protocolo IPv6, tais como: cronograma e estratégia a ser adotada pelos prestadores de conexão e acesso à Internet para a referida migração; cronograma e estratégia de adoção do IPv6 na oferta de interconexão/interligação de redes, assim como nos equipamentos terminais que são comercializados no mercado; requisitos IPv6 de certificação para equipamentos terminais. O detalhamento das discussões e resultados do grupo podem ser consultados no Relatório de Atividades do grupo.

Na presente data todas as prestadoras que participaram do grupo já implementaram o protocolo IPv6 em suas redes. Destaca-se, no entanto, que mesmo após a disponibilização pelas prestadoras do IPv6 para o usuário final, também é necessário que o usuário tenha um equipamento compatível com o novo protocolo, sendo que a prestadora não tem a obrigação de efetuar a troca dos equipamentos adquiridos pelo usuário que são incompatíveis com o IPv6.

A Anatel ainda trabalhou junto com os fabricantes e padronizou os requisitos IPv6 mínimos que novos equipamentos utilizados pelo consumidor (terminais móveis, modens ADSL e Cable Modens) devem suportar, sendo estes itens obrigatórios para que o equipamento seja certificado pela Agência e possa ser comercializado no Brasil. Por consequência, espera-se que, com o passar do tempo, grande parte dos dispositivos seja compatível com o protocolo IPv6.

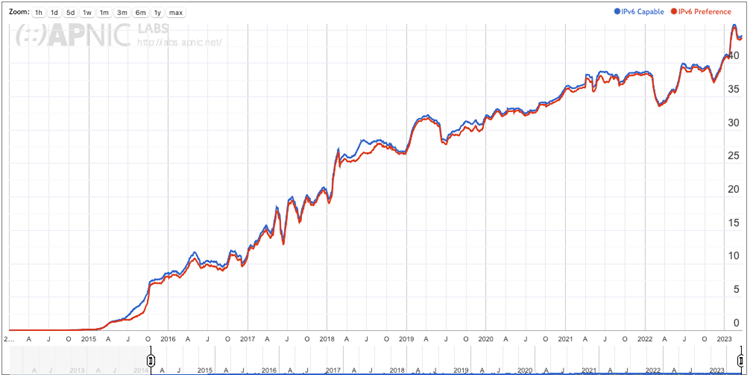

Frente a isso, conforme estatísticas do CGI.br da imagem abaixo, cerca de 30% dos acessos a internet no Brasil são realizados hoje com o novo protocolo, número este coloca o Brasil entre os países que mais implementaram o novo protocolo no mundo.

Figura 13 - Estatisticas de implantação do IPv6 no Brasil - Fonte: CGI.br.

Devido ao esgotamento do IPv4, e até a migração completa das redes (prestadoras, provedores de conteúdo e usuários) para o IPv6, é necessária a adoção de uma solução de transição que permita o crescimento da base de usuários ainda no antigo protocolo, sendo a solução adotada no GT-IPv6 o compartilhamento de endereços IPv4 públicos por meio da implantação de plataformas Carrier Grade Network Address Translation (CG-NAT ou NAT-44). Deve-se mencionar, ainda, que esta solução de transição adotada no Brasil não é exclusividade do país, tendo sido adotada em diversos outros países. Contudo, caso seja necessária a quebra de sigilo da comunicação dos usuários onde foi implementada a solução de transição, é mandatório que se informe a porta da conexão de forma a identificar o usuário. Como a Agência entende que os dois protocolos vão conviver durante um período de tempo considerável, é necessária a guarda do endereço IP e porta lógica de origem tanto pela prestadora de telecomunicações quanto pelo provedor de conteúdo.

Quanto a este tema, conforme levantamento realizado pela Agência, todas as prestadoras participantes do GT-IPv6 que passaram a utilizar essa solução temporária como paliativo do uso do IPv4 até a plena migração para o IPv6, assim como implantaram em suas redes os procedimentos necessários para a guarda da porta de conexão TCP/UDP para permitir que os pedidos de quebra de sigilo por meio de ordem judicial continuem a ser cumpridos.

Contudo, para que seja efetivo o atendimento a estes pedidos de quebra de sigilo, é essencial que os provedores de aplicação (conteúdo) também realizem a guarda da porta TCU/UDP, fato que até a presente data ainda não ocorre em grande escala, restando desta forma prejudicadas as ações de investigação que envolvam a internet, situação que demanda novas ações dos atores envolvidos para ser endereçada.

Ambos os exemplos são evidência da atuação da Anatel para garantir segurança e integridade das redes de telecomunicações, incluindo a internet, mesmo que para alcançar esse objetivo seja fundamental a interação com provedores de aplicação e de conexão, além das prestadoras de serviços de telecomunicações.

Item 11

2.3.2 Plano de Ação de Combate à Pirataria (Mapeamento e bloqueio de TV Boxes)

Em 2018 foi instituído o Plano de Ação de Combate à Pirataria (PACP) com o objetivo de fortalecer a atuação da Anatel no combate à comercialização de produtos não homologados. Os resultados obtidos pela Anatel com a execução do PACP são expressivos. Contudo, com o tempo, foi possível observar que ainda havia grande disponibilidade desses produtos no mercado.

Além disso, foi observada forte correlação entre o mercado de produtos irregulares e serviços baseados na Internet, especialmente a comercialização de produtos para telecomunicações não homologados por meio do comércio eletrônico e a comercialização de equipamentos terminais destinados à recepção de conteúdo sem autorização do detentor de direitos autorais. São dois os tipos de produtos para telecomunicações não homologados mais encontrados: os desbloqueadores de sinais de TV por assinatura20 e os TV Boxes21.

No caso dos TV Boxes, como podem ter aplicação legítima, esses são considerados equipamentos terminais de usuário passíveis de homologação. De fato, há inclusive alguns modelos desses equipamentos homologados pela Anatel. No entanto, há aplicativos disponíveis ao usuário que, quando instalados em qualquer dispositivo com o sistema operacional compatível, permitem a recepção de conteúdo ilegal por meio de acesso a sites localizados no Brasil ou no exterior. Sendo que, a maioria do conteúdo disponibilizado por essas plataformas online são ilegais e estão armazenados, especialmente em sites baseados no exterior. Nesses casos, o combate à comercialização de equipamentos não homologados não é suficiente, visto que há possibilidade de instalação de softwares destinados à recepção de conteúdo pirata mesmo em dispositivos homologados pela Anatel. Fez-se necessário, portanto, avaliar outras formas de atuação da Agência de forma a aumentar a efetividade do combate a essas irregularidades.

Em sua avaliação, foram observados pela Anatel os efeitos da pirataria que são bastante relevantes, conforme estudo realizado em 2020 pelo Instituto IPSOS, a pedido da Motion Pictures Association (MPA), onde se identificou que as perdas com pirataria de filmes e séries representam quase R$ 4 bilhões por ano. O estudo estima que, em três meses, 2 bilhões de acessos foram feitos em plataformas de conteúdo pirata. Os números demonstram ainda que o volume de consumo de conteúdo audiovisual pirata vem se aproximando dos níveis consumidos em programação e títulos distribuídos em canais legítimos. A pesquisa também revelou que 28% dos acessos indevidos se deram através de plataformas onde o conteúdo é gerado pelos usuários, artifício muito utilizado para a transmissão pirata de programação ao vivo, como notícias e eventos esportivos.

Tabela 3 – Estudo da IPSOS/MPA sobre os efeitos da pirataria.

|

Estimativas de perdas com vendas e volume de produtos com Pirataria de filmes – 2018

|

|

|

Estimativa de perda de

volume (em milhões)

|

Preço médio (em

R$)

|

Perda estimada (em R$

milhões)

|

|

Cinema (bilheteria)

|

83

|

14,96

|

1.242

|

|

Aluguel de DVDs

|

25

|

5,59

|

140

|

|

Assinatura de Vídeo sob demanda

(por filme)

|

44

|

14,63

|

644

|

|

Compra de DVDs piratas

|

31

|

20,99

|

651

|

|

Download pago

|

32

|

39,07

|

1.250

|

|

Total

|

450

|

-

|

3.926

|

Fonte: Pesquisa IPSOS/MPA, 2019.

Outro estudo realizado em 2019 pela MUSO, a pedido da Alianza, indicou também que 58% do tráfego global na internet é de conteúdo audiovisual e, no ranking de acesso a sites de streaming pirata, o Brasil ocupa o 1º lugar na América Latina e o 3º no mundo com 7,2 bilhões de visitas, sendo que 438 milhões de visitas ocorreram em sites ilegais de esportes ao vivo. A perda da base de TV por assinatura foi da ordem de 1,5 milhão de assinantes. Pelos números da MUSO, ao realizar uma análise quantitativa de dados em larga escala da demanda de pirataria digital nos sites de pirataria desde janeiro de 2017, destacou-se uma tendência de aumento geral da demanda por conteúdo de TV e filmes de alta qualidade sem licença por meio desse formato de distribuição, e, em particular, uma demanda muito significativa por sites que utilizam streaming de vídeo como principal método de entrega.

Ainda nesta linha, estudo da Fundação Getúlio Vargas levantou que dos 500 sites mais acessados no Brasil, 42% eram sobre pirataria audiovisual (FGV, 2018). A Fundação ressalta que a pesquisa levou em conta apenas sites, e não programas de pirataria instalados no computador, o que pode significar um prejuízo ainda maior ao País.

Além do prejuízo no tráfego global na internet, na violação sistemática de direitos autorais e na cadeia produtiva do mercado audiovisual, gerando enormes perdas financeiras para o Governo, a pirataria é uma das principais financiadoras do crime organizado no mundo. Segundo estudo da Europol (SOCTA, 2017), 45% das organizações criminosas estão envolvidas em mais de uma atividade criminosa, sendo os crimes contra a propriedade intelectual parte dos alicerces do crime organizado, permitindo e facilitando o cometimento de outros tipos de crime igualmente graves.

Partindo-se desse diagnóstico, a Agência avaliou de forma detida a possibilidade de operacionalizar bloqueios administrativos de sites, aliado ao combate à comercialização de produtos para telecomunicações não homologados, dentro de suas competências regulamentares e legais.

Avaliou-se, portanto, a proposta de bloqueio administrativo de sites sob a ótica do Marco Civil da Internet, implementado pela Lei nº 12.965/2014, especificamente com relação ao princípio da neutralidade de rede. Vejamos o disposto na referida norma, já citado anteriormente no contexto de outros casos de estudo:

Art. 9º O responsável pela transmissão, comutação ou roteamento tem o dever de tratar de forma isonômica quaisquer pacotes de dados, sem distinção por conteúdo, origem e destino, serviço, terminal ou aplicação.

§ 1º A discriminação ou degradação do tráfego será regulamentada nos termos das atribuições privativas do Presidente da República previstas no inciso IV do art. 84 da Constituição Federal, para a fiel execução desta Lei, ouvidos o Comitê Gestor da Internet e a Agência Nacional de Telecomunicações, e somente poderá decorrer de:

I - requisitos técnicos indispensáveis à prestação adequada dos serviços e aplicações; e

II - priorização de serviços de emergência.

§ 2º Na hipótese de discriminação ou degradação do tráfego prevista no § 1º , o responsável mencionado no caput deve:

I - abster-se de causar dano aos usuários, na forma do art. 927 da Lei nº 10.406, de 10 de janeiro de 2002 - Código Civil;

II - agir com proporcionalidade, transparência e isonomia;

III - informar previamente de modo transparente, claro e suficientemente descritivo aos seus usuários sobre as práticas de gerenciamento e mitigação de tráfego adotadas, inclusive as relacionadas à segurança da rede; e

IV - oferecer serviços em condições comerciais não discriminatórias e abster-se de praticar condutas anticoncorrenciais.

§ 3º Na provisão de conexão à internet, onerosa ou gratuita, bem como na transmissão, comutação ou roteamento, é vedado bloquear, monitorar, filtrar ou analisar o conteúdo dos pacotes de dados, respeitado o disposto neste artigo.

(Sem grifo no original)

Avaliou-se que o princípio da neutralidade de rede tem por objetivo garantir a isonomia entre serviços concorrentes que utilizem a infraestrutura de rede para distribuição de seus produtos e que aplicar esse princípio para proteger sites destinados à prática de irregularidades, como é o caso da comercialização de produtos para telecomunicações não homologados e disponibilização de conteúdo pirata, fugia ao propósito norteador do dispositivo normativo. Além disso, avaliou-se também se medidas de bloqueio de sites constituiriam censura prévia. Avaliou-se, portanto, que bloquear um site cujo único objetivo é a comercialização de produtos não homologados e/ou a disponibilização de conteúdo pirata em nada se assemelhava à denominada censura prévia.

Em complemento, na análise do princípio da neutralidade de rede, verificou-se que ele seria uma obrigação que recai sobre o provedor de conexão, não sobre o Estado. O sujeito passivo da obrigação legal imposta pelo art. 9º é “o responsável pela transmissão, comutação ou roteamento” e em momento algum o texto legal proíbe que medidas de bloqueio sejam determinadas por autoridades públicas competentes para coibir atos ilícitos (o que equivaleria, ao menos em certos casos, a colocar o uso que se faz da internet no Brasil fora do alcance da jurisdição brasileira). Nesse sentido, vejamos as considerações de Cláudio Lins de Vasconcelos:

94. De fato, equiparar neutralidade a imunidade não parece ser a melhor opção para atender ao interesse público, especialmente em face na penetração que internet tem hoje em praticamente todas as esferas das relações sociais, dos negócios, da gestão pública e agora chega às “coisas”. Nesse contexto, a rede pode ser inimputável, mas não é imune à prática de atos ilícitos e nem deve conferir imunidade de fato aos seus perpetrantes. Além disso, entendemos que o princípio da neutralidade de rede não pode ser um empecilho à cessação de dano grave e evidente advindo de condutas claramente ilícitas que atingem não apenas os titulares de direitos autorais, como os demais agentes que operam legalmente no mercado audiovisual. Principalmente quando a restauração da ordem jurídica se revela impossível ou inviável, seja pela impossibilidade de localizar o responsável pela aplicação ilícita, seja pela recusa pura e simples em atender aos pleitos legítimos ou mesmo ordens diretas de remoção de conteúdo. (In: Bloqueio Administrativo de Websites Como Medida De Cessação Do Dano Autoral em Tutela Objetiva. Setembro, 2019).

Observou-se também que o Supremo Tribunal Federal (STF) decidiu, em novembro de 2013, que "o exercício de qualquer atividade econômica pressupõe o atendimento aos requisitos legais e às limitações impostas pela Administração no regular exercício de seu poder de polícia" e que "o princípio da livre iniciativa não pode ser invocado para afastar regras de regulamentação do mercado" (RE 765764, Relator(a): Min. RICARDO LEWANDOWSKI, julgado em 08/11/2013, publicado em DJe-225 DIVULG 13/11/2013 PUBLIC 14/11/2013).

Ressaltou-se, no entanto, que o bloqueio administrativo de sites não configura uma sanção administrativa, mas sim uma medida de cessação ou de contenção de danos, no exercício do poder de polícia, quando não existem outras alternativas viáveis para assegurar a prevalência do interesse público, razão por que independe da imputação de culpa ou individualização de responsabilidades.

Entendeu-se que o enfrentamento dessa questão passava pela definição dos limites da autoexecutoriedade do poder de polícia, ou seja, da possibilidade que tem a Administração de limitar o exercício dos direitos de liberdade e propriedade, em nome da preservação do interesse público, sem a intervenção necessária do Poder judiciário, que, no entanto, sempre poderá intervir, a pedido de qualquer parte interessada, dado o princípio da inafastabilidade do Judiciário. Marcelo Mazzei et al. citam lição de Heraldo Vitta para nomear as hipóteses gerais de autoexecutoriedade de atos decorrentes do poder de polícia:

[N]a executoriedade há coação direta, ou material, do Poder Público em face do administrado; este se submete, pois, à constrição física do Estado, igualmente sem ordem judicial [...] Contudo, a executoriedade do ato administrativo tem cabimento apenas em duas ordens de casos, a saber: (a) quando a lei expressamente a prevê ou (b) quando ela for indispensável à eficaz garantia do interesse público; ou seja, se não utilizada, haveria grave comprometimento da ordem pública. Entende-se, nesta hipótese, haver autorização implícita do ordenamento para que a Administração possa garantir a proteção do bem jurídico. (MAZZEI, Marcelo R.; LORENZI, Marcelo T.; e GERAIGE NETO, Zaiden. A defesa de direitos coletivos e difusos através do exercício do poder de polícia municipal: o direito ao transporte coletivo seguro e o direito à ocupação regular do solo urbano. Revista do Direito Público, Londrina, v.8, n.3, p.233-252, set./dez.2013, p. 241.)

Relembrou-se, então, que Celso Antônio Bandeira de Mello, por sua vez, define os requisitos para o exercício do poder de polícia pelas Agências Reguladoras: (i) existência de fundamento em lei; (ii) sujeição especial, o que se dá com o agente econômico sujeito a regulação; (iii) restrição de sua aplicação ao estritamente necessário para o cumprimento de suas finalidades; (iv) não restrição a direitos de terceiros; e (v) respeito aos limites de sua competência materialmente atribuída por lei (MELLO, Celso Antônio Bandeira de. Curso de direito administrativo. 29. Ed. ver. e atual. São Paulo: Malheiros, 2012. p. 843-844).

Avaliou-se, portanto, que a Lei Geral de Telecomunicações (LGT), Lei nº 9.472 de 16 de julho de 1997, é inequívoca ao determinar a competência da Anatel para "expedir ou reconhecer a certificação de produtos, observados os padrões e normas por ela estabelecidos" (art. 19, XIII). Por sua vez, o Regulamento de Avaliação da Conformidade e de Homologação de Produtos para Telecomunicações, aprovado pela Resolução nº 715, de 23 de outubro de 2019, é explícito quanto à ilicitude da comercialização de produtos não homologados:

Art. 83. São condutas passíveis de sancionamento, observada a legislação e a regulamentação específica: